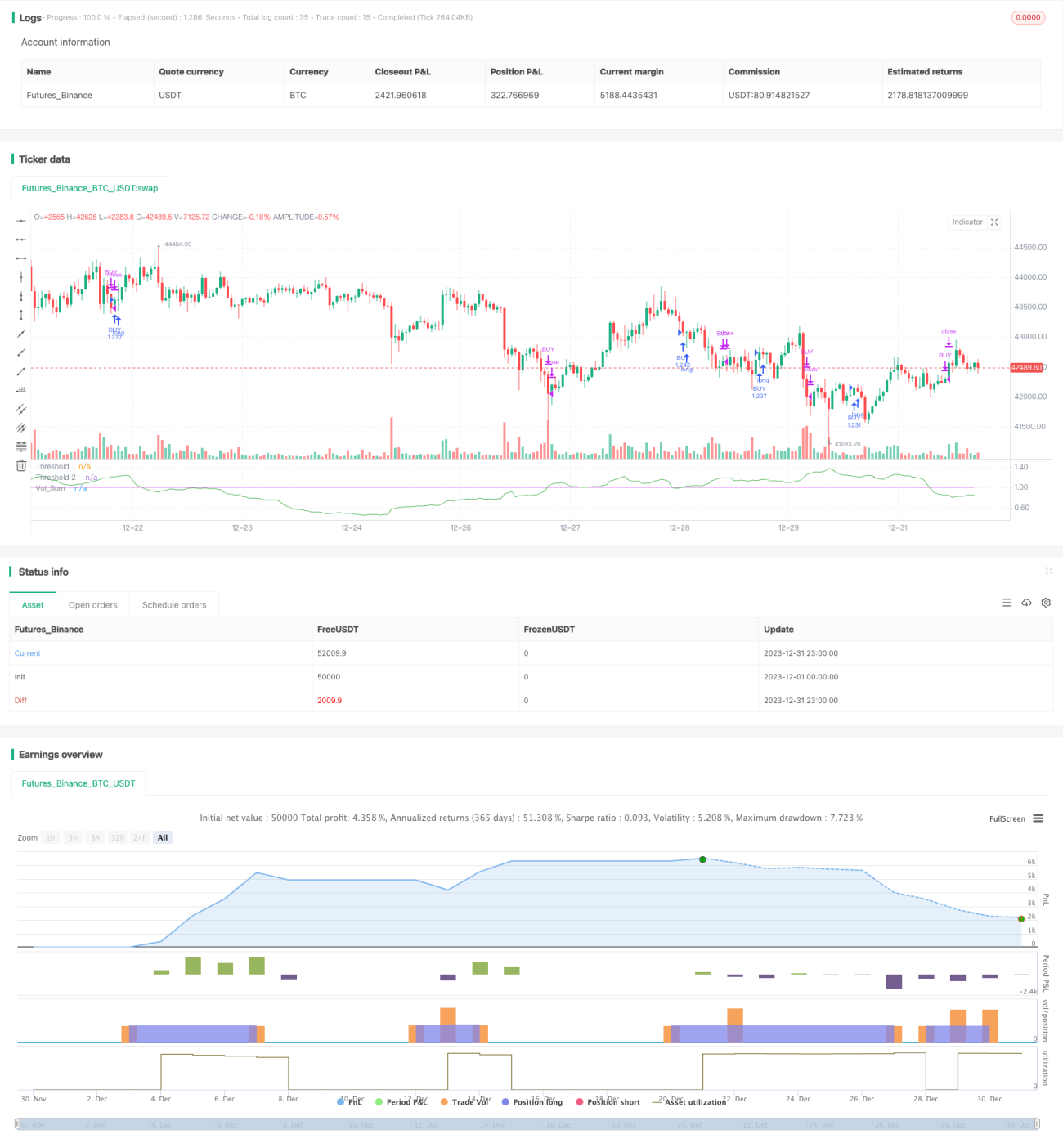

Estratégia de negociação de acompanhamento de tendência baseada no oscilador de volume

Visão Geral

Esta estratégia é uma estratégia de acompanhamento de tendência baseada no indicador oscilador de volume modificado. Ela utiliza a média móvel do volume para identificar sinais de aumento no volume, determinando assim a entrada ou saída de posições. Combinada com a análise da tendência de preço, evita-se a geração de sinais falsos durante períodos de oscilação de preço.

Princípio da Estratégia

- Calcula-se a média móvel do volume

vol_sumcom comprimentovol_length, aplicando-se uma suavização de comprimentovol_smooth. - Quando

vol_sumsobe acima do limiarthreshold, gera-se um sinal de compra; quando desce abaixo do limiar, gera-se um sinal de venda. - Para evitar operações falsas, a compra só é executada se a tendência de preço for de alta, comparando-se o fechamento com o de

directioncandles anteriores. A venda só é executada se a tendência de preço for de baixa. - São definidos dois limiares:

thresholdethreshold2.thresholdé usado para gerar sinais de negociação, enquantothreshold2é usado para stop loss. - A lógica de abertura e fechamento de ordens é gerenciada por meio de uma máquina de estados.

Análise de Vantagens

- O uso do indicador de volume permite capturar mudanças na força de compra e venda do mercado, aumentando a precisão dos sinais.

- A combinação com a análise de tendência de preço evita sinais falsos durante períodos de oscilação.

- O uso de dois limiares para abertura de posição e stop loss permite um melhor controle de risco.

Análise de Riscos

- O indicador de volume, por si só, tem um certo atraso, podendo perder pontos de reversão de preço.

- Parâmetros mal configurados podem levar a uma frequência excessiva de negociações ou a sinais defasados.

- Em cenários de aumento abrupto de volume, o ponto de stop loss pode ser ultrapassado.

Esses riscos podem ser controlados ajustando-se os parâmetros, otimizando o cálculo do indicador e combinando com outros indicadores de confirmação.

Direções de Otimização

- Pode-se considerar a otimização adaptativa dos parâmetros do indicador, ajustando-os automaticamente conforme as condições do mercado.

- Pode-se combinar com outros indicadores, como o oscilador de preço, para validar ainda mais os sinais e aumentar a precisão.

- Pode-se estudar a aplicação de modelos de aprendizado de máquina na tomada de decisão dos sinais, utilizando o modelo para aumentar a precisão.

Resumo

Esta estratégia, baseada em um oscilador de volume modificado, apoiada pela análise de tendência de preço e com dois limiares para abertura de posição e stop loss, constitui uma estratégia de acompanhamento de tendência relativamente estável. As principais áreas de otimização incluem o ajuste de parâmetros, a filtragem de sinais e a estratégia de stop loss. No geral, a estratégia possui valor prático e merece ser estudada e otimizada.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('Volume Advanced', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Start Month"), input(17, "Start Day"), 0, 0)

end = timestamp(input(9999, "End Year"), input(1, "End Month"), input(1, "End Day"), 0, 0)- 1