Estratégia de negociação algorítmica com Golden Cross e Death Cross de duas médias móveis

Visão Geral

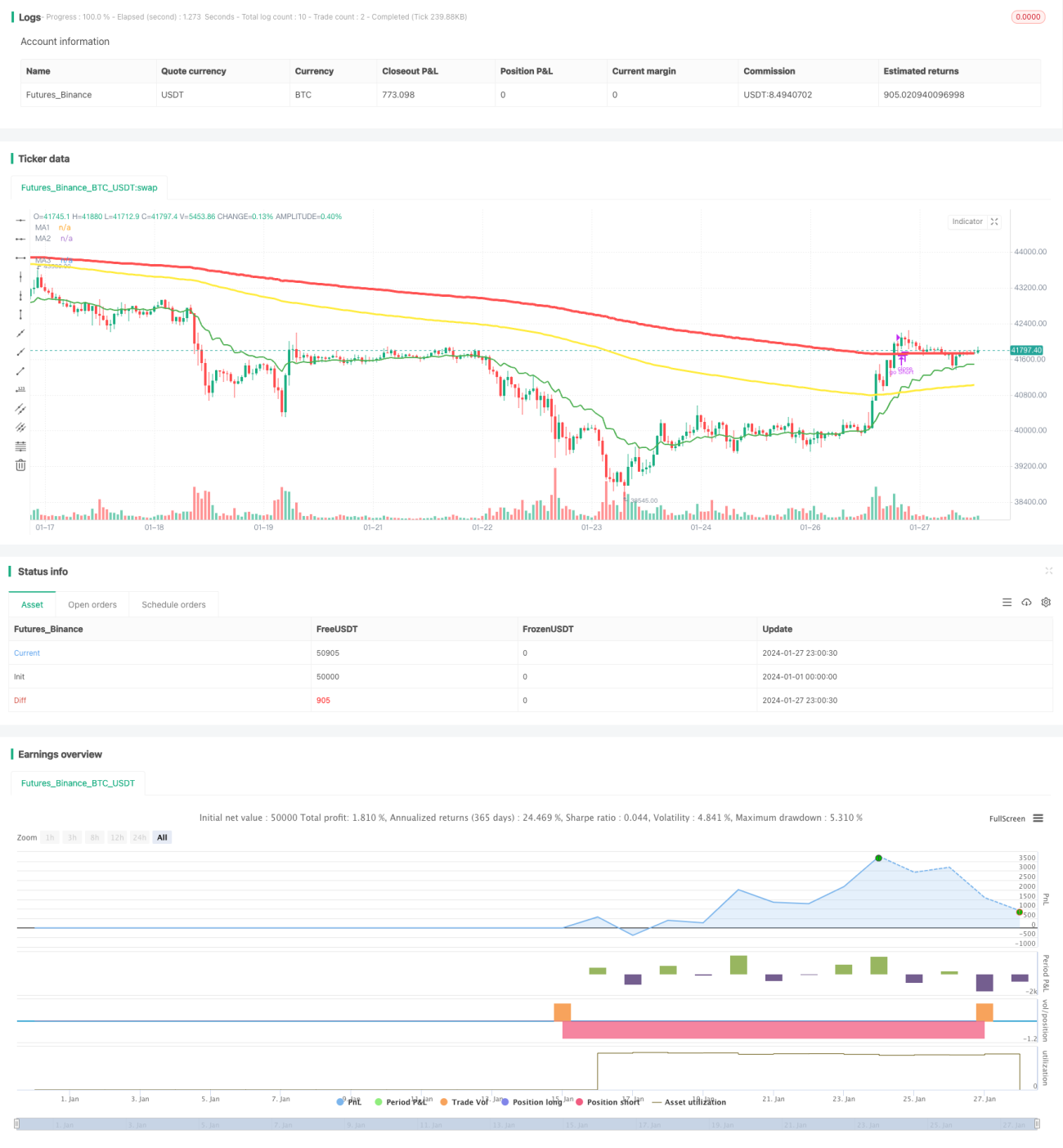

A Estratégia de Negociação Algorítmica de Cruz Dourada e Cruz da Morte de Médias Móveis Duplas (Dual Moving Average Crossover Strategy) é uma estratégia de negociação quantitativa que utiliza cruzamentos dourados e da morte das médias móveis para determinar entrada e saída. A estratégia combina médias móveis de diferentes períodos, formando múltiplas camadas de filtragem, o que reduz efetivamente sinais falsos e melhora a confiabilidade dos sinais de negociação.

Princípio da Estratégia

A lógica central da estratégia é acompanhar duas médias móveis (média de 10 dias e média de 200 dias) em três períodos de tempo (180 minutos, 60 minutos, 120 minutos). Quando a linha rápida cruza de baixo para cima a linha lenta, gera-se um sinal de cruz dourada, indicando que o ativo está entrando em um mercado de alta; quando a linha rápida cruza de cima para baixo a linha lenta, gera-se um sinal de cruz da morte, indicando que o ativo está entrando em um mercado de baixa.

A estratégia primeiro calcula as médias de 10 dias e 200 dias nos períodos de 180 minutos e 60 minutos. Quando a média de 10 dias de 180 minutos cruza de baixo para cima a média de 200 dias, gera-se um sinal de cruz dourada; quando cruza de cima para baixo, gera-se um sinal de cruz da morte. Isso equivale ao sinal de negociação do ciclo rápido.

Em seguida, a estratégia introduz a média de 200 dias de 120 minutos como linha de controle. Somente quando ocorre uma cruz dourada ou da morte, ao verificar se a média de 200 dias de 60 minutos está acima ou abaixo da média de 200 dias de 120 minutos, decide-se iniciar a negociação, filtrando parte dos sinais falsos.

Por exemplo, quando ocorre uma cruz dourada em 180 minutos, se a média de 200 dias de 60 minutos estiver acima da média de 200 dias de 120 minutos, a visão é de alta; somente sob essa condição é aberta uma posição comprada. Por outro lado, se a média de 200 dias de 60 minutos estiver abaixo da média de 200 dias de 120 minutos, a visão não é de alta e não se abre posição.

Em resumo, a estratégia compara as relações das médias móveis em diferentes períodos, formando múltiplas camadas de filtragem, aumentando assim a confiabilidade do sinal. Trata-se de uma estratégia de negociação de filtragem comum.

Vantagens da Estratégia

-

Confirmação multiperíodo, melhorando a precisão dos sinais. Em comparação com o julgamento de um único período, a estratégia utiliza as relações das médias móveis de três períodos (180 min, 60 min e 120 min) para confirmar, reduzindo significativamente os sinais falsos e melhorando a qualidade dos sinais de negociação.

-

Frequência de operação moderada. Comparada com estratégias de alta frequência, a frequência de negociação é baixa, sem necessidade de operações frequentes, sendo mais adequada para acompanhamento manual.

-

Implementação simples e fácil de entender. A estratégia utiliza apenas indicadores de médias móveis, sem lógica complexa, sendo muito fácil de entender e implementar, com baixa barreira de entrada, adequada para iniciantes praticarem.

-

Pode ser otimizada com diferentes períodos e parâmetros. Os períodos e tipos de médias móveis na estratégia podem ser ajustados, permitindo estudar combinações de parâmetros adequadas a diferentes ativos e condições de mercado.

Riscos da Estratégia

-

O sistema de médias móveis é defasado, incapaz de capturar reversões rápidas. A estratégia depende principalmente das relações das médias móveis, com certa defasagem na resposta a mudanças de preço, podendo perder reversões rápidas.

-

Suscetível a stops em mercados com grandes oscilações. Quando o mercado apresenta grandes oscilações, as médias móveis podem se cruzar com frequência, levando a aberturas e stops frequentes, aumentando os custos de negociação e o risco de perdas.

-

Excessivamente dependente da otimização de parâmetros, propenso a overfitting. A estratégia obtém alfa principalmente através da otimização de parâmetros, e essa dependência de um único conjunto de dados pode levar a superotimização e overfitting.

As soluções para os riscos correspondentes são:

-

Encurtar adequadamente os parâmetros das médias móveis para acelerar a resposta.

-

Adicionar condições de filtragem para evitar abertura frequente em mercados oscilantes.

-

Testar dados de diferentes ativos e períodos para avaliar a robustez dos parâmetros.

Direções de Otimização da Estratégia

Ainda há espaço para otimização adicional na estratégia:

-

Experimentar diferentes combinações de períodos e parâmetros de médias móveis para encontrar parâmetros melhores. Pode-se usar otimização exaustiva e métodos de aprendizado de máquina para encontrar melhores conjuntos de parâmetros.

-

Adicionar confirmação de volume e indicadores de tendência de maior prazo. Isso pode filtrar ainda mais sinais falsos, por exemplo, não abrir posição quando o volume está insuficiente.

-

Combinar modelos de deep learning para prever a forma da curva. Utilizar modelos como RNN para prever preços futuros, auxiliando na tomada de decisões.

-

Utilizar médias móveis adaptativas para melhorar a lógica de filtragem. Quando o mercado entra em estado de oscilação, ajustar dinamicamente o comprimento das médias para reduzir a frequência de abertura.

Resumo

A Estratégia de Negociação Algorítmica de Cruz Dourada e Cruz da Morte de Médias Móveis Duplas, ao comparar as relações das médias móveis em diferentes períodos de tempo e estabelecer múltiplas camadas de filtragem, pode efetivamente melhorar a qualidade dos sinais de negociação. Trata-se de uma estratégia de negociação algorítmica de filtragem bastante comum. A estratégia é fácil de implementar, adequada para iniciantes aprenderem, e também pode ser expandida e otimizada em múltiplas dimensões, merecendo estudo e aplicação aprofundados.

- 1