Estratégia de Rastreamento de Preço Médio Dinâmico

Visão Geral

A principal ideia desta estratégia é que, quando o preço das ações cai para uma certa proporção, podemos aumentar gradualmente a posição, reduzindo assim o custo médio de manutenção. Quando o preço se recupera, devido ao menor custo médio, podemos obter retornos mais elevados.

Princípio da Estratégia

Quando o preço das ações cruza acima da média móvel simples de 20 dias pela primeira vez, abrimos uma posição comprada. Se posteriormente o preço cair até a porcentagem de perda alvo definida, por exemplo, 10%, adicionamos uma posição em uma proporção especificada, por exemplo, 50% da posição atual. Isso reduz o custo médio de manutenção. Quando o preço atinge o ponto de take profit definido, por exemplo, 10% acima do custo médio, fechamos todas as posições para obter lucro.

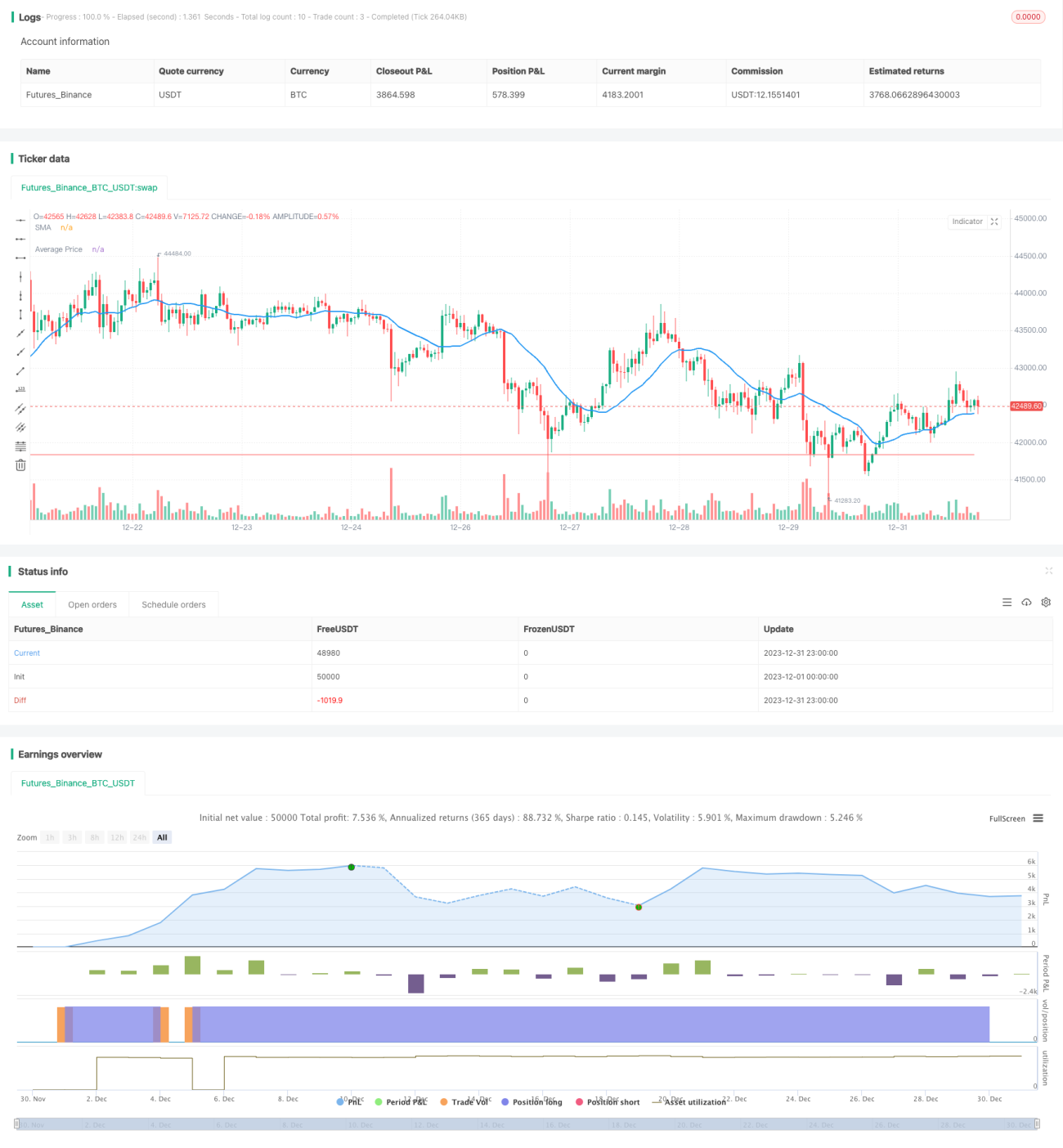

Especificamente, a função strategy define parâmetros como permitir até 4 adições, cálculo de posição como porcentagem do capital utilizado, e posição inicial de 10%. Obtém-se a média móvel simples de 20 dias. Quando o preço de fechamento cruza acima dessa média e não há posição, abre-se uma posição comprada. Em seguida, calcula-se a proporção de lucro/prejuízo flutuante da posição. Se atingir a porcentagem de perda alvo, continua-se a adicionar de acordo com a proporção alvo, até que as ações se recuperem e atinjam o take profit.

Análise de Vantagens

A maior vantagem dessa estratégia é que, quando o mercado é desfavorável, podemos reduzir o custo médio de manutenção adicionando posições, obtendo maiores ganhos quando o mercado melhora, alcançando um efeito de perder menos e ganhar mais. Comparado com um simples stop-loss móvel, essa estratégia pode aproveitar melhor o mercado, em vez de ser forçado a parar a perda após uma queda contínua.

Além disso, a estratégia permite múltiplas adições, maximizando o uso do desfasamento temporal de reversão do mercado para ajustar gradualmente as posições. Isso tem um custo menor do que adicionar uma grande posição de uma só vez e é mais adequado à capacidade financeira da maioria dos investidores.

Análise de Riscos

Claro, se o mercado continuar caindo, essa estratégia também enfrenta o risco de perdas significativas. Especialmente em um mercado baixista, a queda do preço das ações pode ultrapassar nossa imaginação. Portanto, devemos definir razoavelmente a proporção e o número de adições, mantendo o risco dentro de limites aceitáveis.

Ao mesmo tempo, devemos notar que, se todos os investidores adotarem essa estratégia, quando muitos investidores atingirem a porcentagem de perda alvo, pode haver uma situação de adição coletiva. Isso elevaria o preço das ações, formando um rally de curto prazo irracional. Se não avaliarmos as circunstâncias, podemos julgar mal o mercado e continuar adicionando posições. O resultado é que, quando uma grande queda ocorrer novamente, as perdas serão mais pesadas.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Ajuste dinâmico da magnitude da adição. Pode-se ajustar a proporção da próxima adição em tempo real com base na tendência do mercado, etc.

-

Combinar com indicadores de volume. Por exemplo, pode-se monitorar um aumento significativo no volume para confirmar sinais de reversão, evitando julgamentos errados.

-

Usar stop-loss trailing. Após a adição, adotar um stop-loss progressivo para garantir que as perdas sejam controladas dentro de um certo intervalo.

Resumo

A estratégia de acompanhamento do preço médio dinâmico, ajustando a posição por meio de adições, desde que haja suporte financeiro suficiente, pode efetivamente utilizar o efeito do preço médio para obter retornos extraordinários quando o preço das ações se inverte. O segredo é controlar o timing e a proporção, mantendo vários riscos dentro de limites aceitáveis. Se aplicada corretamente, esta estratégia pode ser uma forma bastante eficaz de negociação quantitativa.

- 1