Estratégia de Abertura Gradual de Reversão à Média

Visão Geral

A estratégia de abertura progressiva com reversão à média é um script de estratégia de negociação quantitativa avançada desenvolvido pela HedgerLabs, focada em técnicas de reversão à média nos mercados financeiros. Esta estratégia é ideal para traders que preferem uma abordagem sistematizada e enfatizam a abertura gradual de posições com base no desvio do preço em relação à média móvel.

Princípio da Estratégia

O núcleo da estratégia é a Média Móvel Simples (SMA). Todas as entradas e saídas de negociações giram em torno da média móvel. O trader pode personalizar o comprimento da MA, tornando-a aplicável a diferentes estilos de negociação e prazos.

A singularidade desta estratégia reside no seu mecanismo de abertura progressiva. Quando o preço se desvia da média móvel além de uma certa porcentagem, a estratégia inicia a primeira posição. Em seguida, à medida que o preço continua a se desviar cada vez mais da média móvel, a estratégia aumenta as posições de forma gradual, conforme definido pelo trader. Esta abordagem permite obter maiores retornos durante períodos de maior volatilidade do mercado.

A estratégia também gerencia as posições de forma inteligente. Ela opera comprada quando o preço está abaixo da média móvel e vendida quando está acima, adaptando-se a diferentes condições de mercado. O ponto de fechamento é definido quando o preço toca a média móvel, visando capturar possíveis pontos de reversão para otimizar o encerramento das posições.

Ao habilitar calc_on_every_tick, a estratégia pode avaliar continuamente as condições do mercado e reagir rapidamente.

Análise de Vantagens

A estratégia de abertura progressiva com reversão à média apresenta as seguintes vantagens:

- Alto grau de sistematização, reduzindo o risco de erros subjetivos de operação.

- A abertura progressiva permite obter maiores retornos durante grandes oscilações do mercado.

- Parâmetros customizáveis, como o período da MA, para se adaptar a diferentes ativos.

- Mecanismo de gerenciamento de posições inteligente, ajustando automaticamente posições compradas e vendidas.

- Escolha razoável do ponto de saída, favorecendo a captura de reversões e o fechamento de posições.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Dependência de indicadores técnicos, podendo gerar sinais falsos.

- Incapacidade de identificar tendências de mercado, podendo resultar em posições presas.

- Configuração inadequada do parâmetro da MA pode levar a stops frequentes.

- A abertura progressiva aumenta o risco das posições.

Esses riscos podem ser mitigados otimizando adequadamente as saídas, melhorando a identificação de tendências ou reduzindo a amplitude da abertura progressiva.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar condições para eliminar tendências, evitando abrir posições contra a tendência.

- Combinar indicadores de volatilidade para otimizar a amplitude da abertura.

- Otimizar o stop móvel para travar lucros.

- Testar diferentes tipos de médias móveis.

- Adicionar filtros para reduzir sinais ineficazes.

Resumo

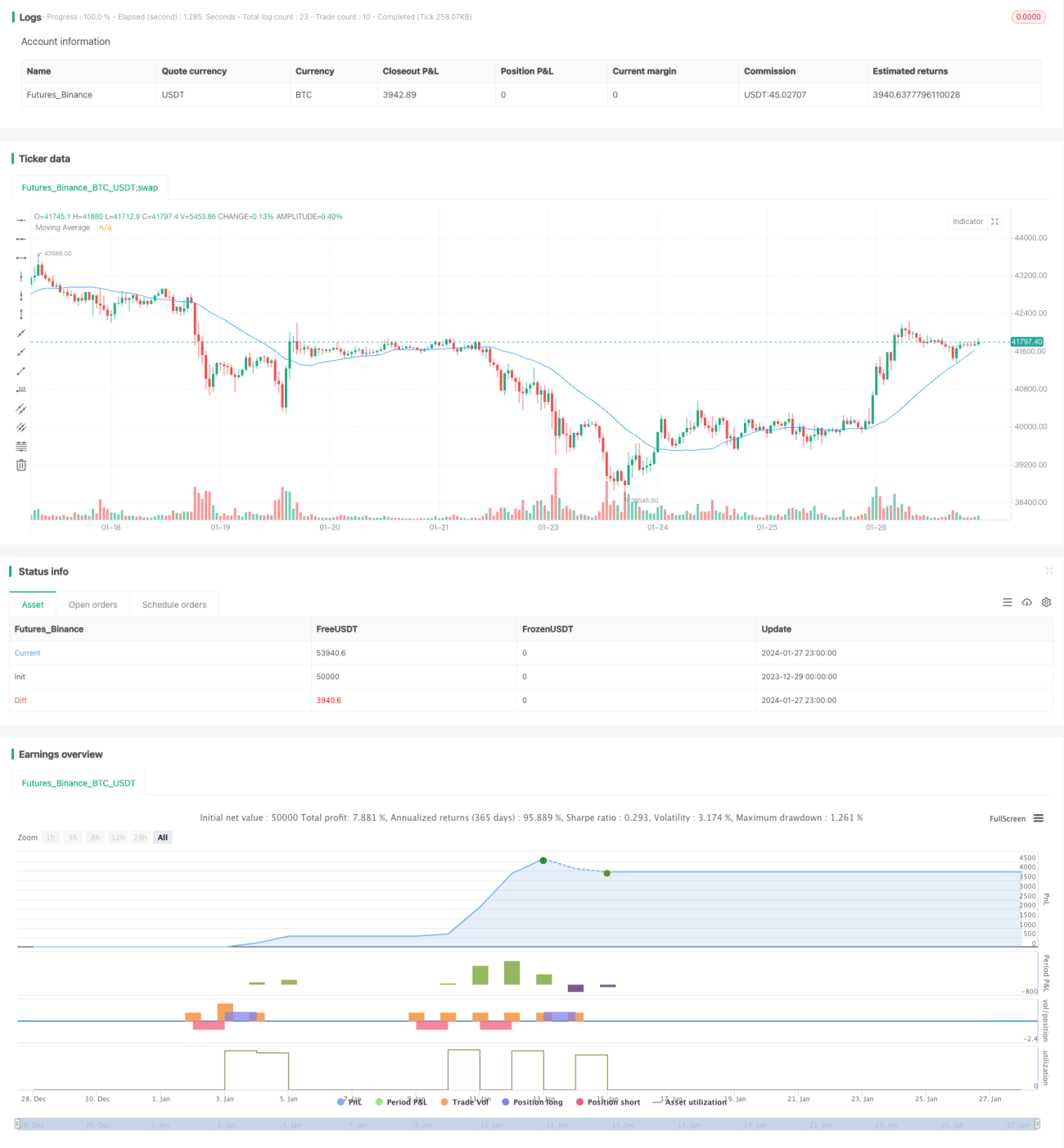

A estratégia de abertura progressiva com reversão à média concentra-se na técnica de reversão à média, utilizando uma gestão de posições sistematizada e progressiva, com parâmetros personalizáveis para se adaptar a diferentes ativos. Esta estratégia apresenta bom desempenho em mercados voláteis, sendo adequada para traders quantitativos que operam no curto prazo.

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion with Incremental Entry by HedgerLabs", overlay=true, calc_on_every_tick=true)

// Input for adjustable settings- 1