Estratégia de Trading entre Períodos Baseada no Indicador EMA

Visão Geral

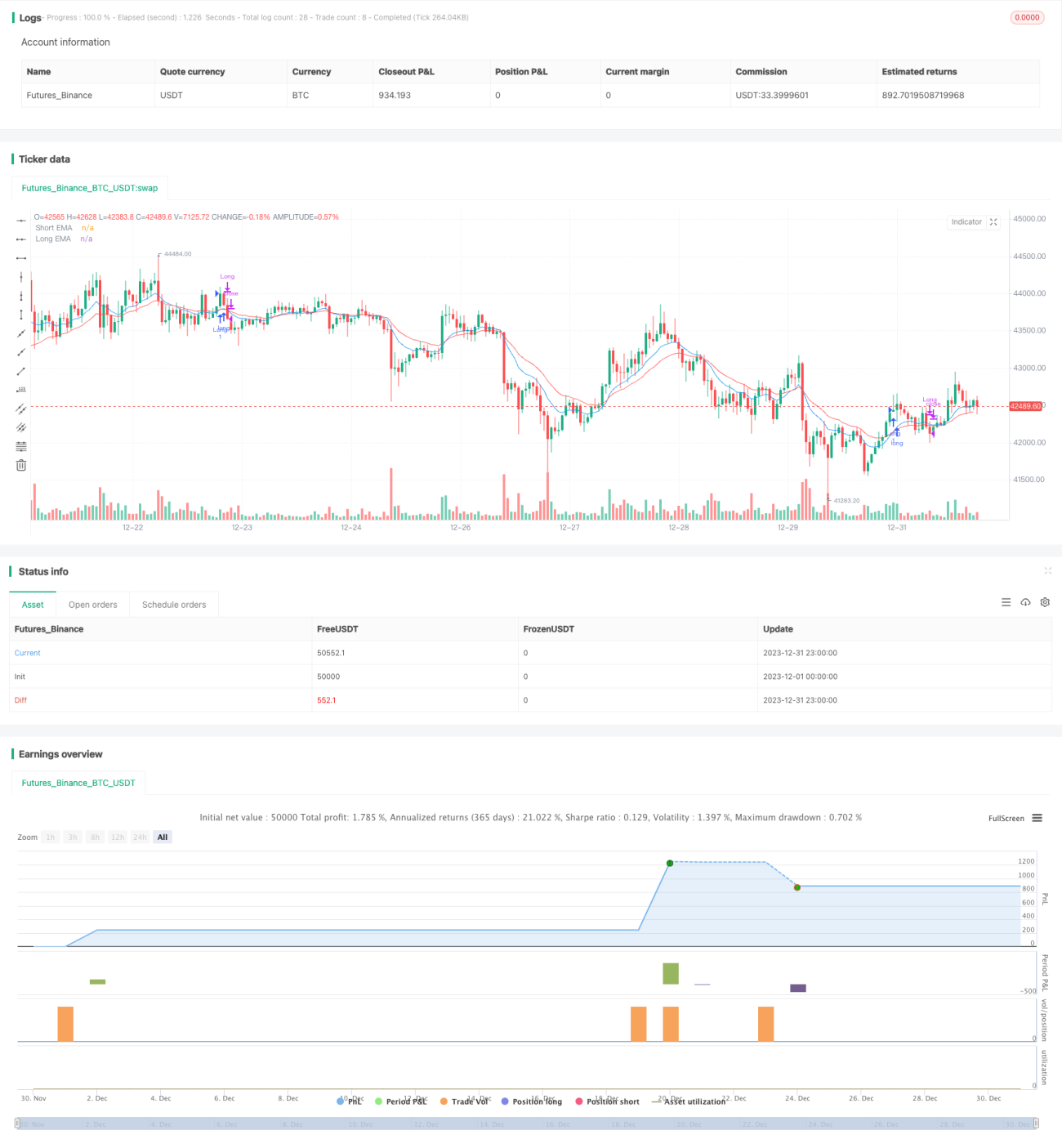

Esta estratégia é uma estratégia de negociação entre períodos baseada no indicador EMA. Ela utiliza dois EMAs de diferentes períodos como sinais de compra e venda: quando o EMA de curto período cruza acima do EMA de longo período, abre-se uma posição comprada; quando o EMA de curto período cruza abaixo do EMA de longo período, abre-se uma posição vendida. Trata-se de uma estratégia de acompanhamento de tendência. A estratégia também define níveis de stop loss e take profit para controlar o risco.

Princípio da Estratégia

A estratégia utiliza os cruzamentos de alta e baixa do indicador EMA como sinais de negociação. Especificamente, calcula-se a EMA de curto prazo e a EMA de longo prazo. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, gera-se um sinal de compra (long); quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, gera-se um sinal de venda (short). Dessa forma, a direção da negociação é determinada pela tendência de movimento das EMAs.

Após entrar em uma posição, a estratégia define simultaneamente um stop loss e um take profit. O stop loss é uma porcentagem do preço de entrada, funcionando como uma linha de stop; se o preço tocar essa linha, a posição é fechada para limitar perdas. O take profit é uma porcentagem do preço de entrada, funcionando como uma linha de lucro; se o preço tocar essa linha, a posição é fechada para realizar lucros.

A estratégia também permite selecionar apenas operações compradas ou apenas operações vendidas, bem como escolher entre negociação intradiária ou de posição. Para negociação intradiária, as posições são fechadas à força antes do fechamento do mercado de ações dos EUA.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Utiliza o indicador EMA para filtrar ruídos, evitando ser enganado por flutuações de alta frequência, capturando tendências de médio e longo prazo seguindo a direção do mercado.

-

Utiliza o cruzamento de EMA de curto prazo e EMA de longo prazo como sinal de negociação, evitando negociações frequentes.

-

Define stop loss e take profit para controlar a relação risco-retorno de cada ordem, favorecendo a gestão de capital.

-

Permite escolher entre operações apenas compradas ou apenas vendidas, bem como negociação intradiária ou de posição, adaptando-se a diferentes tipos de traders.

-

Compatível com diversos ativos negociáveis, incluindo ações, forex, criptomoedas, entre outros.

Análise de Riscos

A estratégia também apresenta alguns riscos potenciais:

-

O indicador EMA possui defasagem (lag), podendo perder pontos de reversão de tendência de curto prazo.

-

A escolha inadequada dos períodos de EMA de curto e longo prazo pode gerar sinais de negociação confusos.

-

Manter posições por muito tempo pode expor a oscilações de mercado mais significativas.

-

O stop loss e take profit mecânicos podem resultar em saída precoce ou redução de lucros.

Medidas correspondentes de gerenciamento de risco:

-

Otimizar os parâmetros EMA para encontrar a melhor combinação de períodos.

-

Adicionar outros indicadores como suporte de confirmação.

-

Ajustar dinamicamente os níveis de stop loss e take profit.

-

Intervir manualmente em condições de mercado anormais.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros EMA para encontrar a combinação adequada de períodos de curto e longo prazo para diferentes ativos.

-

Adicionar julgamentos de outros indicadores, como MACD, KDJ, etc., para obter ressonância de múltiplos indicadores.

-

Incorporar treinamento de modelos de machine learning para gerar stop loss e take profit dinâmicos.

-

Integrar indicadores de risco (RISK) mais avançados para engenharia de características.

-

Adicionar componentes adaptativos de negociação para permitir auto-otimização de parâmetros.

Resumo

No geral, esta estratégia é um excelente modelo de estratégia de acompanhamento de tendência. Sua principal vantagem é utilizar o indicador EMA para filtrar ruídos e obter lucros estáveis, ao mesmo tempo que possui uma gestão completa de risco-retorno. Através de otimizações contínuas, esta estratégia pode se tornar uma estratégia quantitativa versátil aplicável a múltiplos mercados, valendo a pena ser estudada e praticada por traders.

- 1