Estratégia de Golden Cross e Death Cross baseada em Médias Móveis

Visão Geral

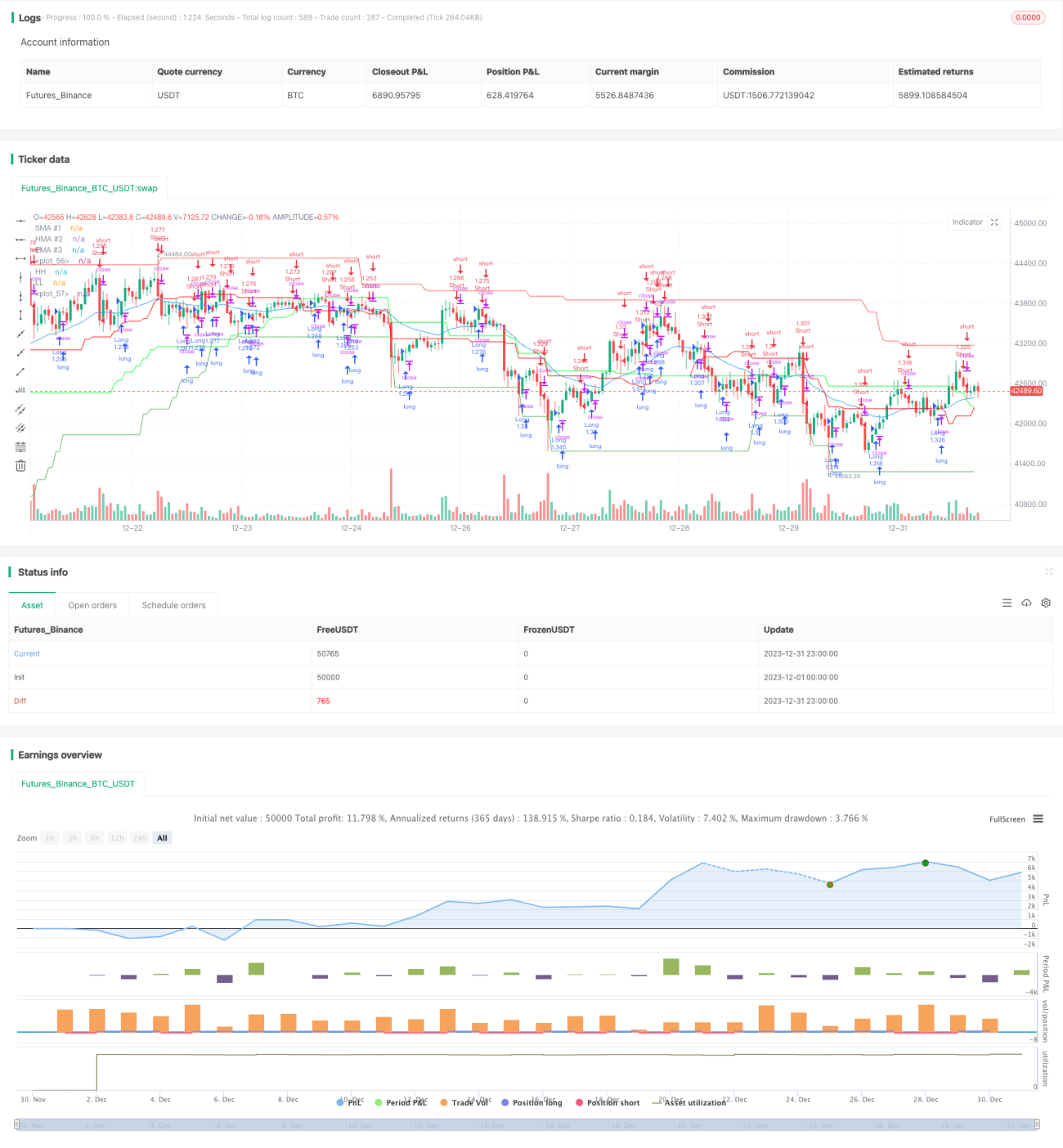

Esta estratégia gera sinais de negociação com base no princípio de cruzamento de médias móveis (golden cross e death cross). Ela combina três médias móveis com diferentes períodos (curto, médio e longo) e, através da comparação das posições relativas dessas três médias, determina o estado de alta ou baixa do mercado, gerando sinais de negociação.

Princípio da Estratégia

A estratégia utiliza três médias móveis: uma Média Móvel Simples (SMA) de curto prazo, uma Média Móvel Ponderada (WMA) de médio prazo e uma Média Móvel Exponencial (EMA) de longo prazo. Especificamente, são configuradas uma SMA de período 1, uma WMA de período 20 e uma EMA de período 25.

Quando a SMA de curto prazo cruza acima da WMA de médio prazo e o preço de fechamento está acima da WMA, indica que o mercado está revertendo de baixa para alta, gerando um sinal de alta. Quando a SMA de curto prazo cruza abaixo da WMA de médio prazo ou o preço de fechamento está abaixo da WMA, é um sinal de baixa. Portanto, a estratégia avalia o estado de alta ou baixa do mercado comparando as posições e cruzamentos das três médias.

Análise de Vantagens

Esta estratégia combina três médias móveis de diferentes períodos (curto, médio e longo), permitindo responder a mudanças de mercado em diferentes ciclos e melhorando a precisão na captura de tendências. Especialmente a WMA de médio prazo tem um melhor efeito de suavização de ruídos, filtrando sinais falsos de forma eficaz. Além disso, a estratégia só gera sinal de entrada quando há alta concordância entre os sinais de alta da SMA e do preço de fechamento, evitando whipsaws e garantindo a eficiência de cada entrada.

Análise de Riscos

A estratégia pode ter risco de sinais falsos. Quando a SMA de curto prazo produz um sinal errôneo, como a estratégia depende estritamente dos sinais da SMA, isso pode levar a perdas desnecessárias. Além disso, a estratégia é sensível aos parâmetros; quando o mercado entra em uma faixa de oscilação e os parâmetros não são adequados, pode gerar um grande número de negociações errôneas.

Para mitigar esses riscos, recomenda-se ajustar os comprimentos das médias móveis, flexibilizar as condições de negociação e definir stops para limitar perdas individuais. Quando a tendência do mercado não é clara, a estratégia também pode ser temporariamente interrompida.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar mais tipos de indicadores de médias móveis, como as Bandas de Keltner (KC), formando um conjunto de indicadores para melhorar a precisão das decisões.

-

Incorporar o fator volume, como rompimentos com volume elevado.

-

Combinar indicadores de volatilidade para evitar falhas em mercados laterais.

-

Utilizar métodos como aprendizado de máquina para treinar e otimizar os parâmetros.

Resumo

Esta estratégia determina o estado de alta ou baixa do mercado com base no cruzamento de três médias móveis e na relação em tempo real do preço de fechamento, sendo simples e confiável. Ela combina médias de diferentes intervalos de tempo, detectando tendências de forma eficaz e gerando sinais de alta qualidade. Com ajustes adequados de parâmetros e a introdução de indicadores auxiliares adicionais, a estratégia pode se tornar ainda mais direcionada e estável.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Candle Close Strategy KHANH 11/11/2023", overlay=true, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.0000005, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len1 = input.int(1, title="SMA #1 Length", minval=1)- 1