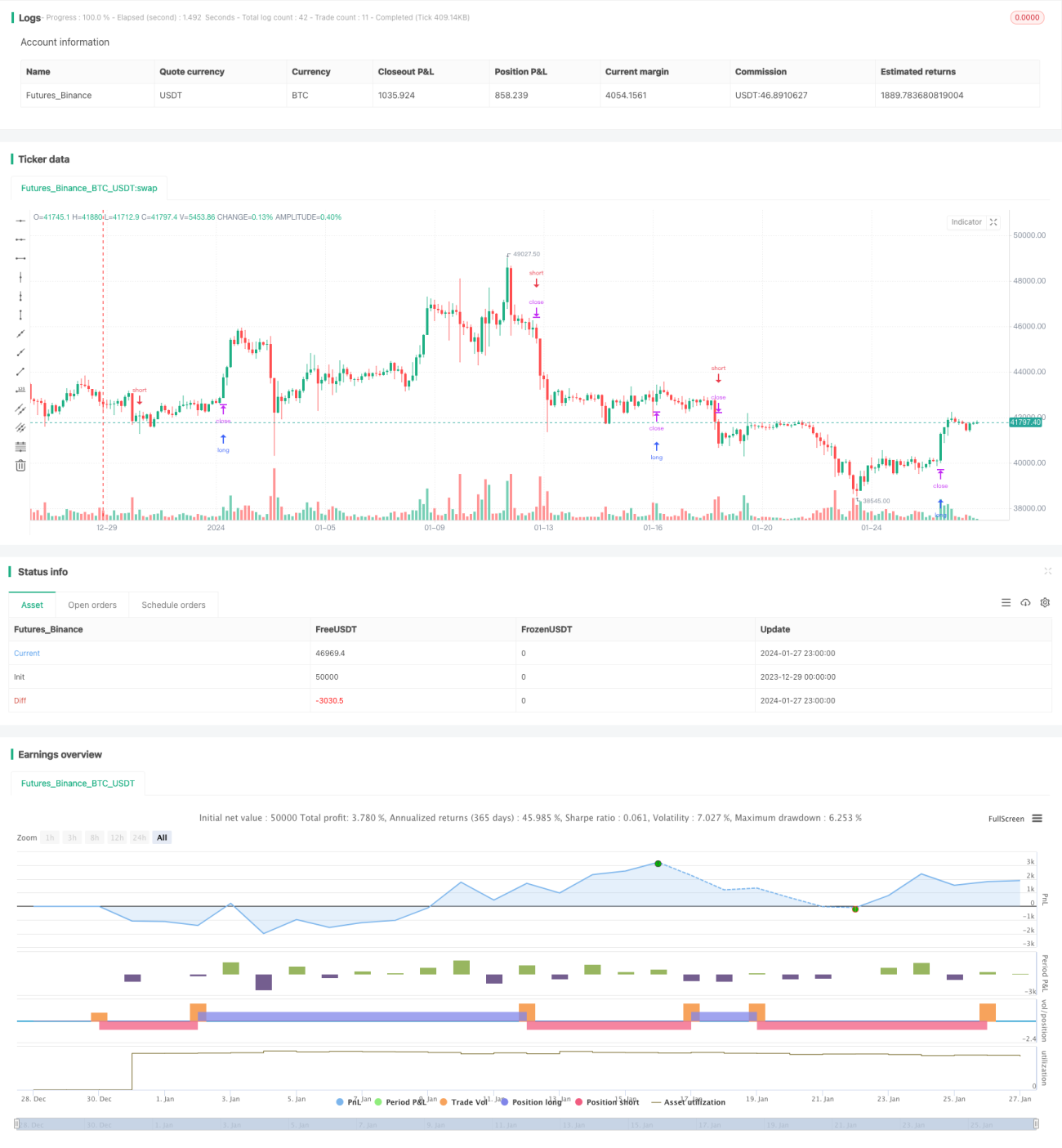

Estratégia de Seguimento de Tendência com Momentum

Visão Geral

A estratégia "Momentum Trend Tracker" é uma ferramenta cuidadosamente projetada para aproveitar a confluência de volatilidade, tendência e momentum como base para decisões de negociação. Sua singularidade reside na combinação do Average True Range (ATR) para ajustar dinamicamente os stops, da Média Móvel Simples (SMA) para filtrar a tendência e da Divergência de Médias Móveis (MACD) para confirmar os sinais de entrada.

Princípio da Estratégia

Avaliação de Volatilidade

A estratégia utiliza o ATR para ajustar dinamicamente os stops, adaptando-se às mudanças na volatilidade do mercado. Essa abordagem garante que os stops respondam de forma mais sensível às condições atuais do mercado, potencialmente reduzindo o risco de saídas prematuras.

Filtro de Tendência

Ao usar a SMA, a estratégia filtra os sinais de entrada, garantindo que estejam alinhados com a tendência geral do mercado. Esse filtro é crucial para evitar negociações contrárias à direção principal do mercado, aumentando assim a probabilidade de sucesso das operações.

Confirmação de Momentum

O indicador MACD atua como um filtro de momentum, confirmando se os sinais de entrada estão consistentes com o momentum atual do mercado. Essa camada adicional de confirmação ajuda a filtrar sinais falsos, aumentando a confiabilidade da estratégia.

Análise de Vantagens

A estratégia reúne ATR, SMA e MACD, e sua combinação não é uma simples sobreposição de indicadores. Pelo contrário, cada componente desempenha um papel crucial no processo de tomada de decisão, desde a entrada até o stop. Essa abordagem holística oferece ao trader uma estratégia abrangente que aproveita múltiplas dimensões do mercado, fornecendo uma ferramenta única e valiosa de acompanhamento de tendências e negociação por momentum.

Análise de Riscos

A estratégia depende principalmente da configuração dos indicadores; se os parâmetros não forem definidos corretamente, podem gerar sinais equivocados. Além disso, perto dos pontos de reversão da tendência, sinais de negociação com baixa relação sinal-ruído (SNR) podem resultar em rompimentos falsos. Para mitigar esses riscos, recomenda-se otimizar as configurações dos parâmetros e combiná-los com outros indicadores confirmadores para aumentar a robustez.

Direções de Otimização

A estratégia pode ser aprimorada com a introdução de algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros, permitindo ajustes conforme as condições de mercado. Além disso, integrar mais fontes de dados, como eventos noticiosos e dados de redes sociais, pode ajudar a identificar pontos de reversão do mercado, reduzindo entradas tardias. A estratégia também pode ser expandida para múltiplos timeframes ou múltiplos ativos, a fim de capturar mais oportunidades de negociação.

Conclusão

A estratégia "Momentum Trend Tracker" aproveita ao máximo as vantagens de múltiplos indicadores, oferecendo uma ferramenta valiosa para a tomada de decisões de negociação. A definição excelente de parâmetros e a compreensão do mercado são fundamentais para extrair o valor dessa estratégia. Embora haja espaço para melhorias, ela proporciona uma perspectiva única para traders experientes, merecendo tempo e esforço para teste e otimização.

- 1