Estratégia de stop loss e take profit baseada no tempo e no indicador ATR

Visão Geral

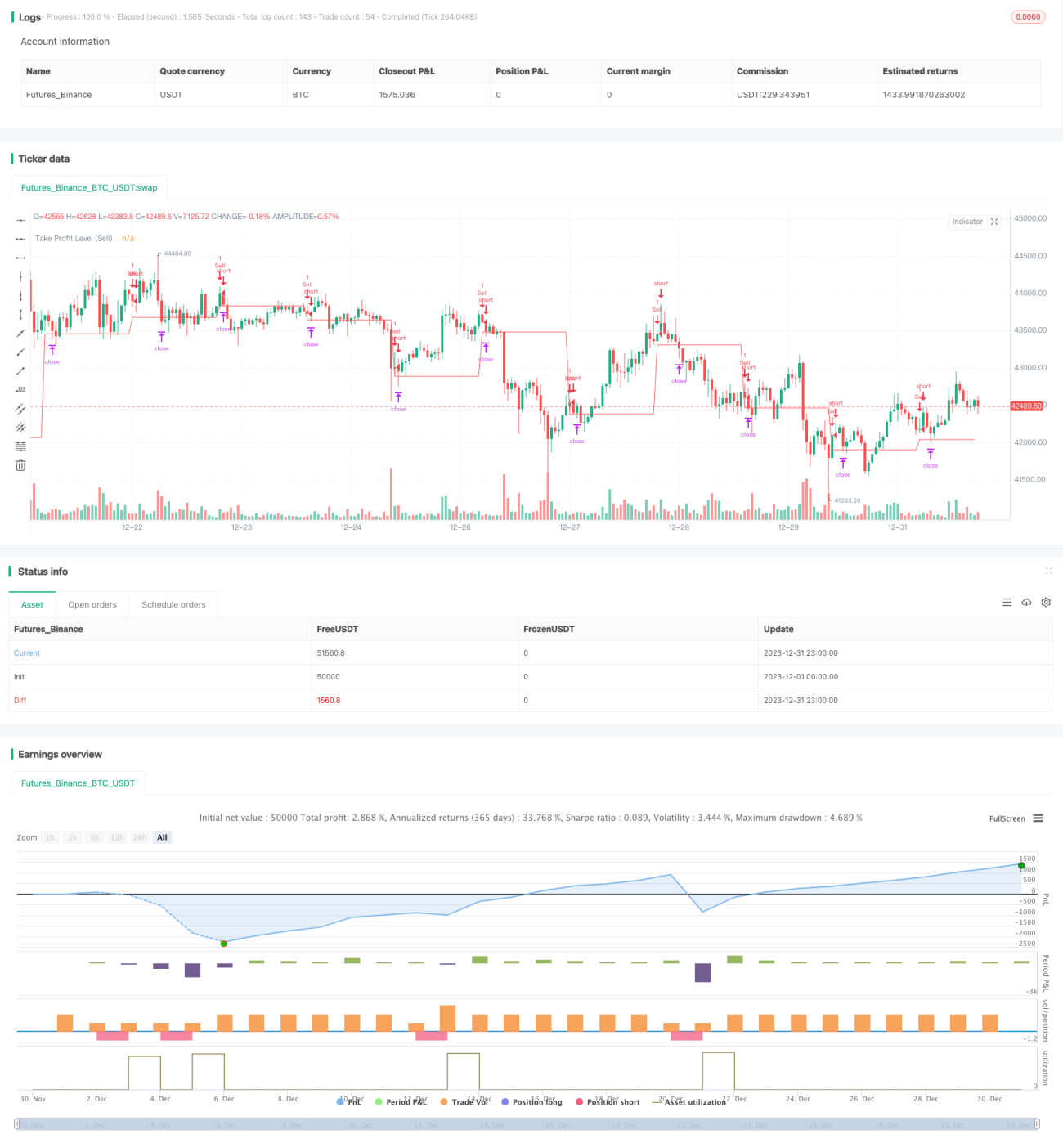

A ideia principal desta estratégia é combinar o tempo e o indicador ATR para implementar stop loss e take profit automatizados. A estratégia abre posições de compra ou venda em horários fixos e calcula preços razoáveis de stop loss e take profit com base no indicador ATR. Isso permite uma negociação automatizada eficiente, reduzindo a frequência de operações manuais e controlando o risco de forma eficaz por meio do indicador ATR.

Princípio da Estratégia

Esta estratégia utiliza as variáveis hour e minute combinadas com uma condição if para acionar a abertura de posição no horário especificado pelo parâmetro tradeTime. Por exemplo, se configurado como 0700, a abertura será acionada exatamente às 7h, horário de Pequim.

Após a abertura, a estratégia calcula o valor do ATR dos últimos 5 minutos usando a função ta.atr() e o utiliza como base para stop loss e take profit. Por exemplo, após uma compra, o preço de take profit = preço de compra + valor ATR; após uma venda, o preço de take profit = preço de venda – valor ATR.

Dessa forma, é possível realizar a abertura automatizada baseada em tempo, bem como stop loss e take profit baseados no indicador ATR, reduzindo a frequência de operações manuais e controlando o risco de forma eficaz.

Análise de Vantagens

Esta estratégia oferece as seguintes vantagens:

-

Alto grau de automação. É possível realizar ordens automaticamente em horários especificados sem supervisão, reduzindo significativamente a frequência de operações manuais.

-

O stop loss e take profit baseados no ATR podem controlar efetivamente a perda por operação. O ATR captura dinamicamente o nível de volatilidade do mercado, permitindo definir distâncias razoáveis de stop loss.

-

Alta escalabilidade. Pode ser facilmente combinada com mais indicadores ou algoritmos de aprendizado de máquina para auxiliar na tomada de decisões, como adicionar médias móveis para determinar tendências.

-

Fácil implementação de arbitragem entre múltiplos ativos. Basta definir o mesmo horário de negociação para diferentes ativos para implementar estratégias de arbitragem de contratos abertos.

-

Fácil integração em sistemas de negociação automatizados. Combinada com tarefas agendadas, a estratégia pode operar 24 horas por dia sem supervisão, alcançando automação completa da negociação.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

-

Risco de eventos inesperados no mercado. Eventos de cisne negro graves podem causar movimentos extremos de preços, acionando stop loss e gerando perdas significativas.

-

Risco de liquidez do ativo. Alguns ativos com baixa liquidez podem não conseguir executar totalmente as ordens de take profit limitadas, impossibilitando o fechamento da posição.

-

Risco de otimização do parâmetro ATR. O parâmetro ATR precisa ser testado e otimizado repetidamente; valores muito altos ou muito baixos podem prejudicar o desempenho da estratégia.

-

Risco de otimização do horário. Um horário fixo de abertura pode perder oportunidades de mercado; é necessário ajustar o horário com base em mais indicadores.

Otimização da Estratégia

Esta estratégia pode ser ainda otimizada nas seguintes dimensões:

-

Combinar mais indicadores para avaliar as condições de mercado, evitando abrir posições em ambientes desfavoráveis, como MACD, RSI, etc.

-

Usar algoritmos de aprendizado de máquina para prever o melhor horário de abertura. Coletar mais dados históricos e treinar modelos como LSTM.

-

Expandir para arbitragem multi-ativos usando plataformas como Heartbeat, aproveitando correlações setoriais para encontrar oportunidades.

-

Otimizar o parâmetro ATR e a definição de stop loss/take profit. Realizar mais backtests para encontrar os melhores parâmetros.

-

Executar a estratégia em servidores com tarefas agendadas, garantindo operação 7x24 totalmente automatizada. Lucro contínuo sem supervisão.

Resumo

Esta estratégia integra tempo e indicador ATR para implementar negociação de stop loss e take profit automatizada e eficiente. Com a otimização de parâmetros, é possível obter alfa estável. Além disso, possui grande escalabilidade e capacidade de integração, sendo uma das estratégias quantitativas recomendadas.

- 1