Estratégia de Banda Alvo de Volatilidade Suavizada

Visão Geral

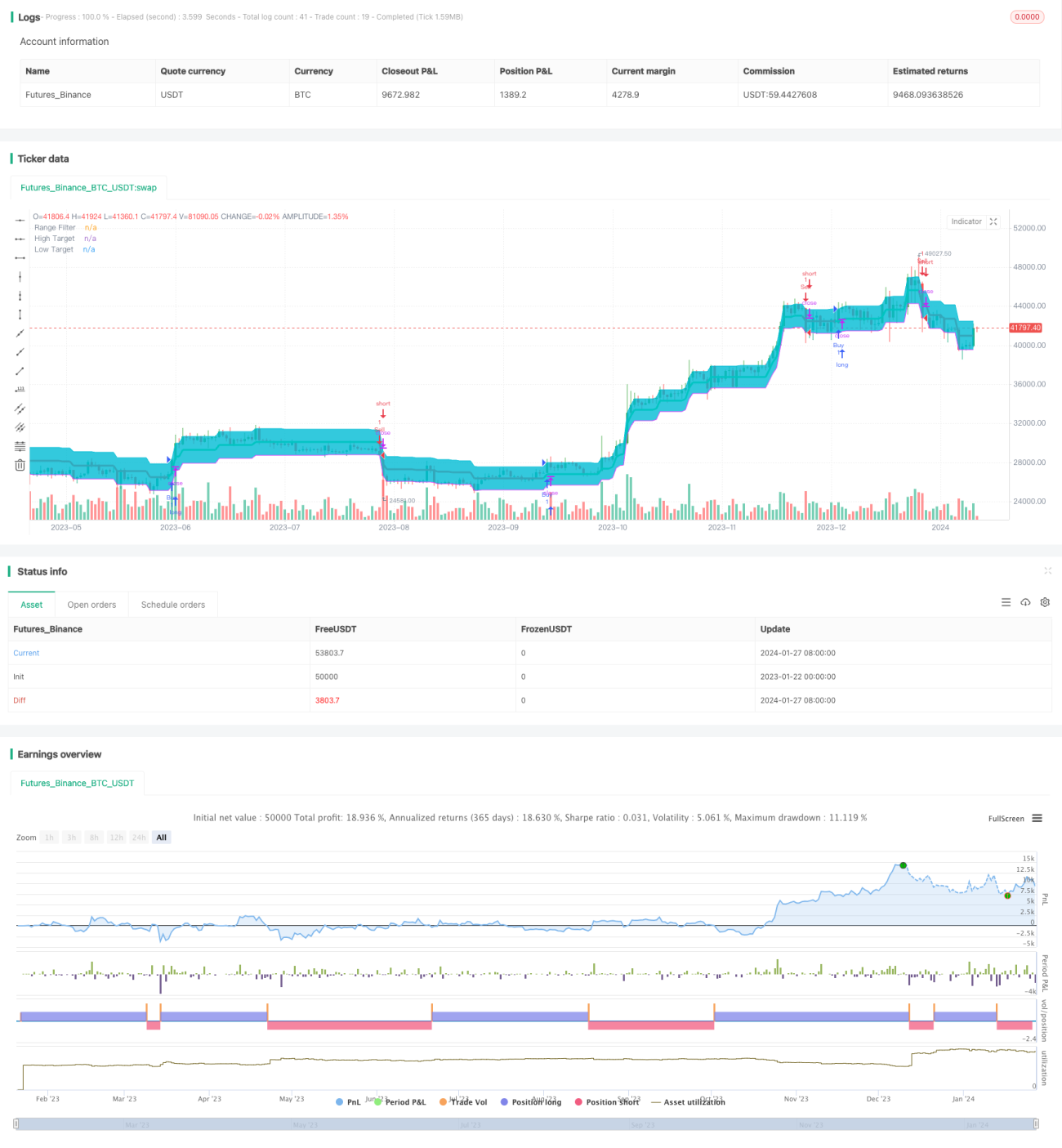

Esta estratégia baseia-se na volatilidade suavizada do preço para gerar uma faixa-alvo de preço. Quando o preço rompe a faixa-alvo, são gerados sinais de negociação.

Princípio da Estratégia

A estratégia primeiro calcula a amplitude média de flutuação do preço em um determinado período e, em seguida, aplica uma média móvel exponencial para suavizar essa amplitude, gerando a volatilidade suavizada. A volatilidade suavizada é multiplicada por um coeficiente para obter a faixa-alvo. Quando o preço rompe a banda superior da faixa-alvo, gera-se um sinal de compra; quando rompe a banda inferior, gera-se um sinal de venda.

Especificamente, na estratégia, a função smoothrng calcula a volatilidade suavizada smrng e, com base no valor de smrng, calcula as bandas superior e inferior da faixa-alvo, hband e lband. Em seguida, são estabelecidas as condições de posição longa (longCondition) e condição de posição curta (shortCondition). Quando a condição de posição longa é atendida, gera-se um sinal de compra; quando a condição de posição curta é atendida, gera-se um sinal de venda.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Utiliza a volatilidade do preço para construir sinais de negociação, acompanhando eficazmente as mudanças do mercado.

-

A suavização da volatilidade por meio da média móvel exponencial filtra ruídos, gerando sinais de negociação mais confiáveis.

-

A faixa-alvo pode ser ajustada por meio do coeficiente de volatilidade, tornando a estratégia mais flexível.

-

Combinada com a análise de rompimento de preço, permite capturar oportunidades de negociação no momento das reversões de tendência.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Em caso de volatilidade anormal do mercado, a volatilidade suavizada pode não refletir com precisão a volatilidade real, gerando sinais incorretos. O modelo pode ser otimizado ajustando os parâmetros.

-

Se a faixa-alvo for definida inadequadamente, pode resultar em frequência excessiva de negociações ou sinais insuficientes. Parâmetros diferentes devem ser testados para encontrar a faixa ideal.

-

O julgamento do sinal de rompimento pode apresentar atraso temporal, resultando em entradas muito precoces ou tardias. Outros indicadores podem ser usados para confirmação.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

-

Testar diferentes períodos de dados de preço para encontrar o parâmetro de período mais adequado para o cálculo da volatilidade.

-

Experimentar diferentes algoritmos de média móvel, como média móvel linearmente ponderada.

-

Introduzir volume de negociação ou outros indicadores para confirmar os sinais de rompimento.

-

Definir stop-loss ou trailing stop para controlar a perda por operação.

-

Otimizar o valor do coeficiente de volatilidade mult para determinar a melhor faixa-alvo.

Resumo

A estratégia tem uma lógica geral clara: constrói uma faixa-alvo com base na volatilidade do preço e utiliza o rompimento de preço para gerar sinais de negociação, acompanhando eficazmente as mudanças das tendências do mercado. No entanto, ainda há espaço para melhorias. Otimizações de parâmetros e a introdução de indicadores de confirmação podem tornar a estratégia mais robusta e confiável.

- 1