Estratégia de negociação de ações baseada no RSI suavizado

Visão Geral

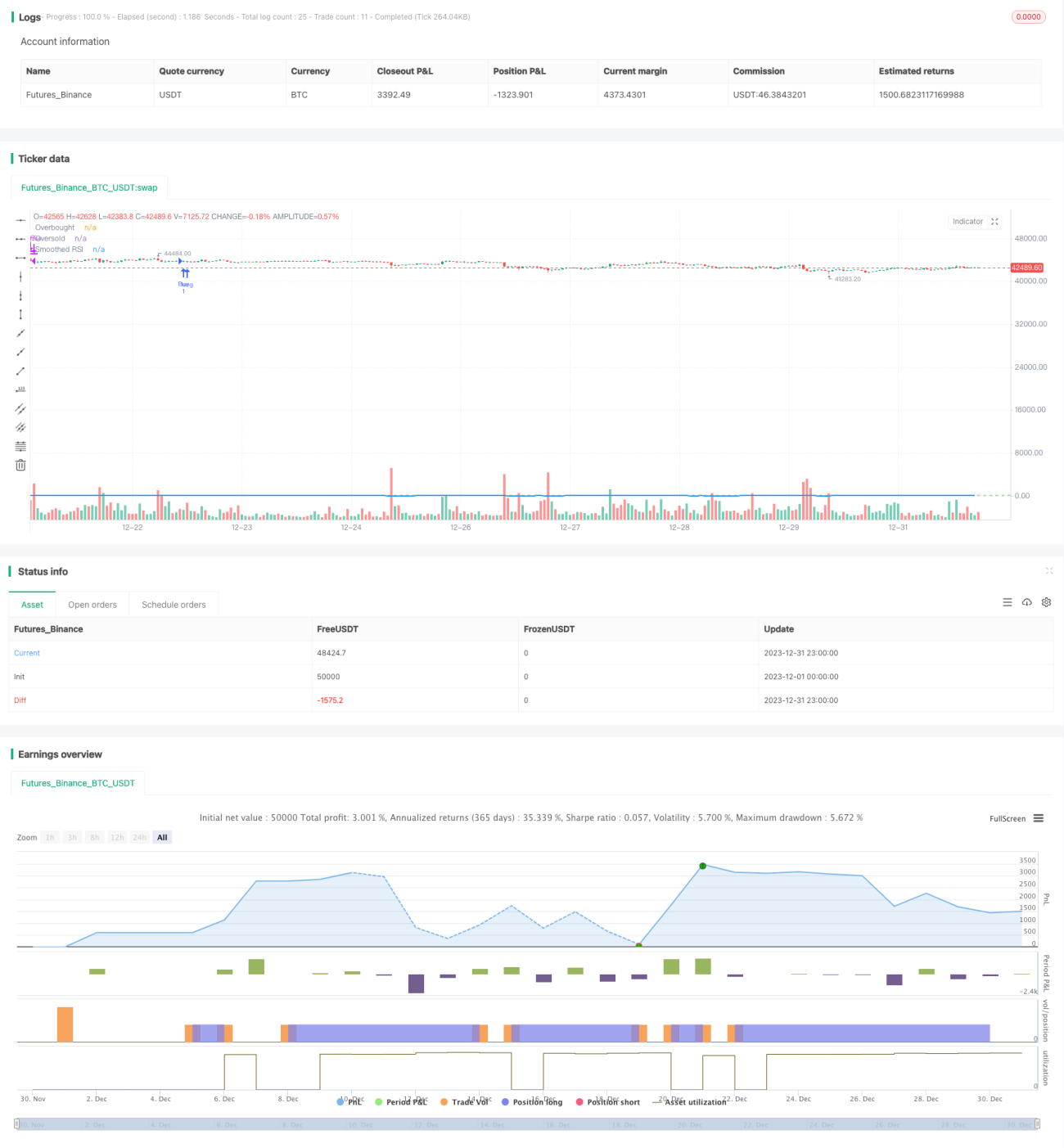

Esta estratégia baseia-se no Índice de Força Relativa (RSI) suavizado para determinar sinais de compra e venda, sendo uma estratégia de acompanhamento de tendência bastante típica. Ao calcular a amplitude das flutuações de preço de uma ação em um determinado período, ajuda os investidores a identificar se o mercado está sobrecomprado ou sobrevendido, permitindo assim tomar decisões de investimento.

Princípio da Estratégia

- Calcular o valor do RSI da ação em 5 dias.

- Aplicar uma média móvel simples de 5 períodos aos valores do RSI, obtendo o indicador RSI suavizado.

- Definir a linha de sobrecompra em 80 e a linha de sobrevenda em 40.

- Quando o RSI suavizado cruza para cima a linha de sobrevenda, gera-se um sinal de compra.

- Quando o RSI suavizado cruza para baixo a linha de sobrecompra, gera-se um sinal de venda.

O ponto crucial desta estratégia reside na definição do indicador RSI suavizado. O indicador RSI consegue refletir situações de sobrecompra e sobrevenda dos preços das ações. No entanto, o indicador RSI original também pode ser muito volátil com as flutuações de preço, dificultando a geração de sinais de negociação. Por isso, esta estratégia aplica um alisamento, utilizando uma média móvel simples de 5 períodos, que consegue filtrar eficazmente parte do ruído, tornando os sinais de negociação mais claros e fiáveis.

Análise de Vantagens

- O RSI suavizado aumenta a estabilidade do próprio indicador RSI, tornando os sinais de negociação mais fiáveis.

- A utilização da média móvel simples para suavizar o RSI permite a otimização de parâmetros, evitando as limitações impostas por definições arbitrárias de limiares.

- Combinado com as zonas de sobrecompra e sobrevenda, é possível avaliar claramente o estado do mercado e gerar sinais de compra e venda.

- A estratégia é simples de implementar, fácil de compreender e aplicar.

Análise de Riscos e Otimização

- O RSI suavizado reduz a sensibilidade do indicador RSI, podendo causar atrasos nos sinais de compra e venda.

- A definição do comprimento da média móvel e dos limiares de sobrecompra/sobrevenda afeta o desempenho da estratégia, sendo necessária a otimização de parâmetros.

- Os sinais de negociação podem apresentar falsos positivos e falsos negativos, devendo ser analisados em conjunto com a tendência dos preços e o volume de negociação.

- Depender exclusivamente do indicador RSI pode levar a um desempenho instável da estratégia; considera-se a combinação com outros indicadores técnicos ou fundamentais.

Direções de Otimização

- Ajustar o período da média móvel e os limiares de sobrecompra/sobrevenda para otimizar parâmetros.

- Adicionar outros indicadores técnicos, como MACD, KD, etc., para formar sinais de negociação combinados.

- Incluir um mecanismo de filtragem baseado no volume de negociação, evitando sinais erróneos quando o preço se move de forma anómala mas o volume não é ativo.

- Combinar com a situação fundamental da ação e a saúde do setor para melhorar a estabilidade da estratégia.

- Adicionar uma estratégia de stop-loss, saindo da posição quando a perda atinge uma determinada percentagem, controlando assim o risco.

Resumo

Esta estratégia calcula e suaviza o indicador RSI, definindo zonas razoáveis de sobrecompra e sobrevenda para gerar sinais de compra e venda claros. Comparada com a estratégia original baseada apenas no RSI, apresenta a vantagem de sinais mais estáveis e fiáveis. No entanto, ainda existe espaço para melhorias; os investidores podem otimizar parâmetros ou adicionar outros indicadores para reforçar a estratégia, tornando-a mais adaptável a ambientes de mercado complexos.

- 1