# Estratégia de Day Trade de Reversão e Rompimento de Range Noz123

Visão Geral

A estratégia de curto prazo de reversão e breakout de faixa "Nut123" é uma estratégia combinada que integra os sinais de duas subestratégias: reversão e breakout, gerando assim sinais de negociação mais robustos.

Princípio da Estratégia

A estratégia é composta por duas subestratégias:

-

Estratégia de Reversão Nut123

É uma estratégia de reversão adaptada do sistema descrito no livro de Ulf Jensen, na página 183. É feita uma posição comprada quando o preço de fechamento sobe por dois dias consecutivos em relação ao fechamento anterior e a linha lenta do Estocástico de 9 dias está abaixo de 50; é feita uma posição vendida quando o preço de fechamento cai por dois dias consecutivos em relação ao fechamento anterior e a linha rápida do Estocástico de 9 dias está acima de 50.

-

Estratégia de Curto Prazo de Breakout de Faixa

É uma estratégia de curto prazo que utiliza como sinal a quebra do preço mínimo dentro de um período específico. É feita uma posição vendida quando o preço rompe o preço mínimo do período look_bak.

A estratégia combinada considera os sinais de ambas as subestratégias. Quando ambas emitem sinais na mesma direção, é gerado um sinal de negociação nessa direção; quando emitem sinais opostos, nenhum sinal de negociação é gerado.

Análise de Vantagens

A estratégia combina os pontos fortes das duas subestratégias (reversão e breakout), considerando mais fatores, o que pode filtrar negociações ruidosas e aumentar a taxa de acerto.

- A estratégia de reversão pode capturar oportunidades de reversão de curto prazo, lucrando durante os ajustes de alta e baixa.

- A estratégia de breakout pode aproveitar os movimentos de curto prazo após a quebra.

- A combinação dos sinais das duas subestratégias pode gerar sinais de negociação mais eficazes, filtrando ruídos.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- A reversão pode não ocorrer, havendo risco de falha na reversão.

- O breakout pode ser falso, correndo o risco de comprar no topo ou vender no fundo.

- Nenhuma das subestratégias garante eficácia isoladamente, e a combinação também pode falhar.

Para mitigar esses riscos, pode-se otimizar parâmetros, ajustar a proporção de uso das subestratégias, ou selecionar diferentes ativos para arbitragem.

Direções de Otimização

A estratégia ainda tem espaço para otimização:

- Otimizar os parâmetros das duas subestratégias para melhor adaptação a diferentes períodos e ativos.

- Adicionar outros tipos de subestratégias, como estratégias de previsão baseadas em aprendizado de máquina, integrando mais fatores.

- Ajustar dinamicamente os pesos de uso das duas subestratégias, permitindo que a subestratégia com melhor desempenho em diferentes ambientes de mercado tenha mais influência.

- Realizar arbitragem combinada, selecionando ativos com baixa correlação, mas que compartilhem certas características comuns para negociação.

Resumo

A estratégia de curto prazo de reversão e breakout de faixa "Nut123" combina, no nível estratégico, as subestratégias de reversão e breakout, integrando em certa medida as vantagens de ambas, e também apresenta espaço para otimizações futuras. Ela nos oferece uma nova abordagem para o design de estratégias: manter a independência das subestratégias enquanto as integra e combina no nível estratégico, em busca de oportunidades de negociação mais eficazes.

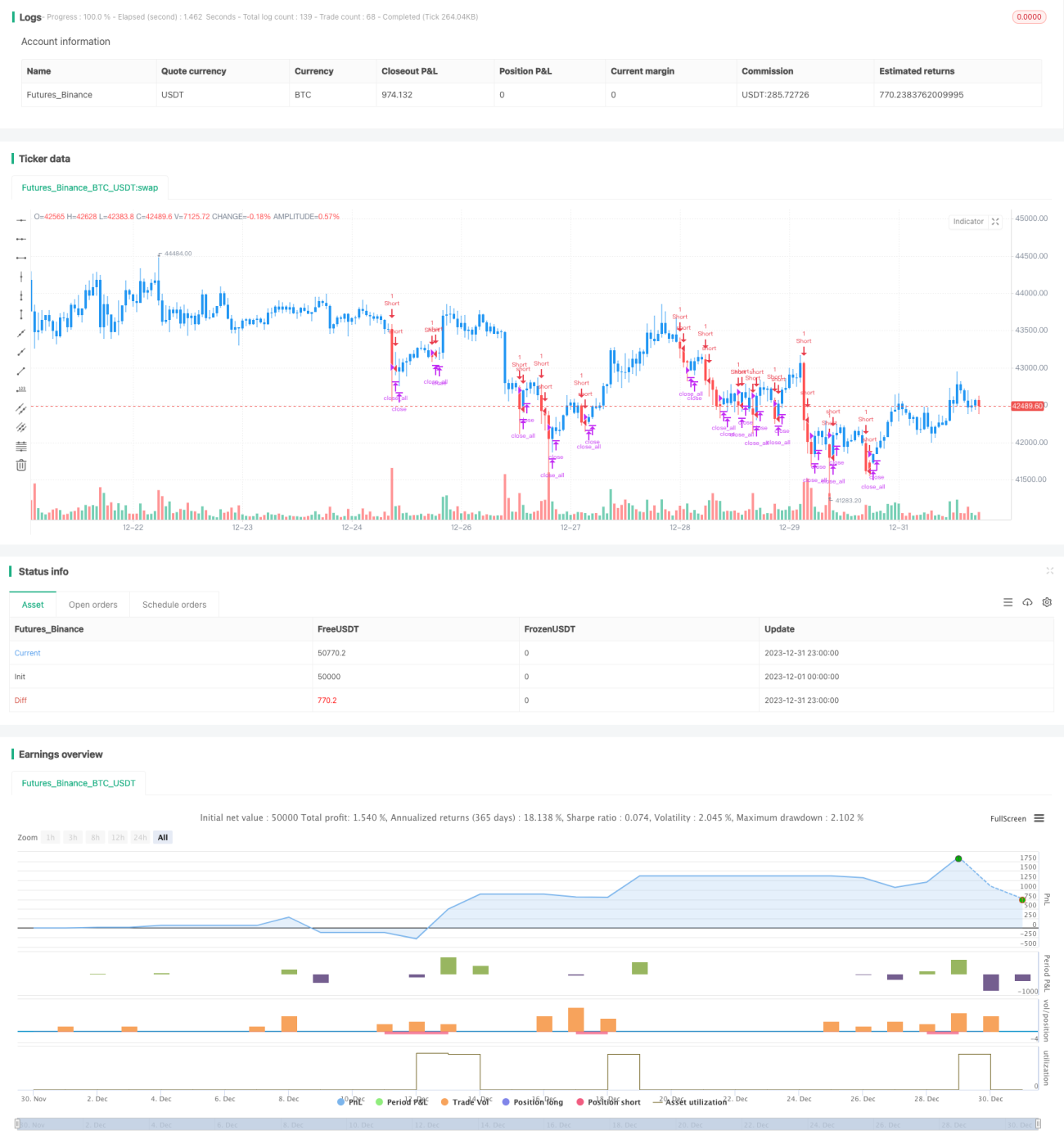

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/07/2019

// This is combo strategies for get a cumulative signal. - 1