Indicadores de momentum e estratégias de acompanhamento de tendências

Visão geral

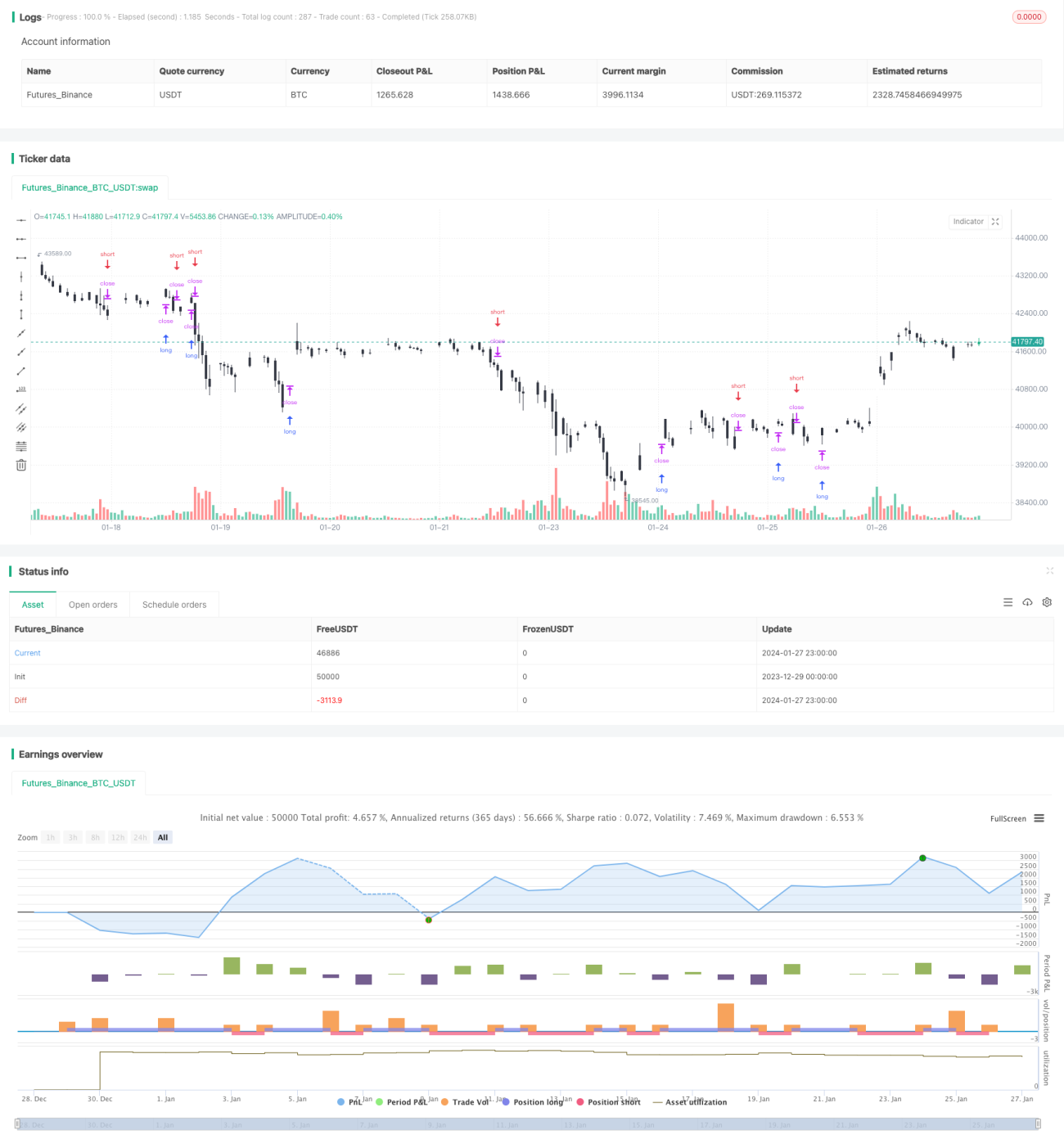

A estratégia combina um indicador de volume e um acompanhamento de tendências, com o objetivo de identificar uma forte tendência de alta ou baixa no preço de uma ação no período médio e entrar em cena no início da tendência. A estratégia interna primeiro calcula um indicador de volume de 20 dias no preço e, em seguida, processa padronização para obter um valor de volume de movimento padronizado entre 0 e 1. Ao mesmo tempo, calcula uma média móvel simples de 20 dias como representante da tendência de médio prazo.

Princípio da estratégia

O indicador central da estratégia é o diferencial de movimento de 20 dias do preço. O diferencial de movimento é definido como: ((Preço de fechamento de hoje - preço de fechamento de 20 dias atrás) / preço de fechamento de 20 dias atrás. O indicador reflete o aumento e queda do preço em 20 dias.

Além disso, a estratégia também introduziu uma média móvel simples de 20 dias para determinar a direção da tendência a médio prazo. A média móvel é uma ferramenta de determinação de tendência intuitiva. Quando o preço está acima da média móvel, é considerado uma tendência ascendente; Quando o preço está abaixo da média móvel, é considerado uma tendência descendente.

Compreendendo o indicador de normalização e o julgamento de tendências de médio prazo, a estratégia pretende capturar a fase de queda visível do estoque em médio prazo. A lógica específica é: se a normalização for maior do que 0,5, o preço das ações está aumentando rapidamente no período recente; ao mesmo tempo, o preço está acima da média móvel de 20 dias, o que significa que o período médio ainda é uma tendência ascendente, então faça mais; ao contrário, se a normalização for menor do que 0,5, o preço está acelerando a queda; ao mesmo tempo, o preço também está abaixo da linha média de 20 dias e também está em uma tendência de queda no período médio, então faça zero.

Isso é a lógica básica do julgamento da estratégia. Para o ponto de entrada, a estratégia entra diretamente no momento em que a dinâmica e a tendência são sincronizadas. Para o stop loss, configure um ponto de parada mínimo fixo, ou seja, compre o preço mais alto + as unidades de menor mudança de preço e venda o preço mais baixo - as unidades de menor mudança de preço, para evitar a perda de fluxo inativo.

Análise de vantagens

A maior vantagem da estratégia é usar os dois indicadores para julgar ao mesmo tempo, para filtrar efetivamente algumas situações de entrada errada. Confiar apenas no indicador de dinâmica é propenso a produzir falsos sinais, enquanto o indicador de tendência intermédia pode verificar a eficácia do sinal de dinâmica e evitar ser preso em situações de choque.

Outra vantagem é que a estratégia escolhe o ciclo de 20 dias para o cálculo. Esta configuração de parâmetros intermediários pode reduzir a frequência de negociação de alta frequência, o que é favorável para aproveitar as oportunidades de diferença de preço na linha média e longa.

Análise de Riscos

O principal risco dessa estratégia é que o momento e a tendência podem se desviar. Quando o momento e a tendência não estão de acordo, isso pode causar sinais errados. Por exemplo, o preço da ação está em uma tendência de queda, mas um rebote em curto prazo pode levar o indicador de momento a produzir sinais enganosos.

Além disso, a estratégia de stop loss também é mais simples e não pode evitar completamente o risco. Se o mercado se elevar drasticamente, o stop loss de pontos fixos pode ser diretamente quebrado e não é adequado.

Direção de otimização

A estratégia tem as seguintes principais melhorias:

-

Adicione mais indicadores para um julgamento integrado. Por exemplo, MACD, KD, faixa de Bryn, etc. Isso pode verificar a eficácia do sinal de potência e evitar sinais enganosos.

-

Ajuste dinâmico da posição de stop. Pode-se definir um stop flutuante em tempo real de acordo com o indicador ATR, ou calcular uma linha de stop razoável usando a teoria de preços de opções. Isso pode reduzir a probabilidade de o stop ser coberto.

-

Otimizar o ciclo dos parâmetros ❚ A estratégia atual usa o indicador de cálculo do ciclo de 20 dias ❚ Mais combinações de parâmetros podem ser testadas para encontrar o melhor parâmetro do ciclo ❚

-

Os critérios de julgamento para distinguir a diferença de valor entre compra e venda de volumes de movimento. Atualmente, o mesmo padrão de 0,5 é usado. Os melhores parâmetros de compra e venda podem ser testados separadamente.

-

Adicionar filtro de volume de transação. Por exemplo, emitir um sinal apenas quando o volume de transação é maior. Isso pode evitar alguns falsos avanços de capacidade insuficiente.

Resumir

Esta estratégia utiliza a análise de tendências e indicadores de dinâmica para capturar as oportunidades de negociação trazidas pela mudança da dinâmica dos preços na linha do meio. Em comparação com um único indicador, a combinação de vários indicadores pode aumentar a precisão do julgamento e o espaço de lucro. A regra de parada é simples e direta, e pode parar rapidamente o controle de risco.

- 1