Estratégia de cruzamento de médias móveis de acompanhamento de tendência

Visão Geral

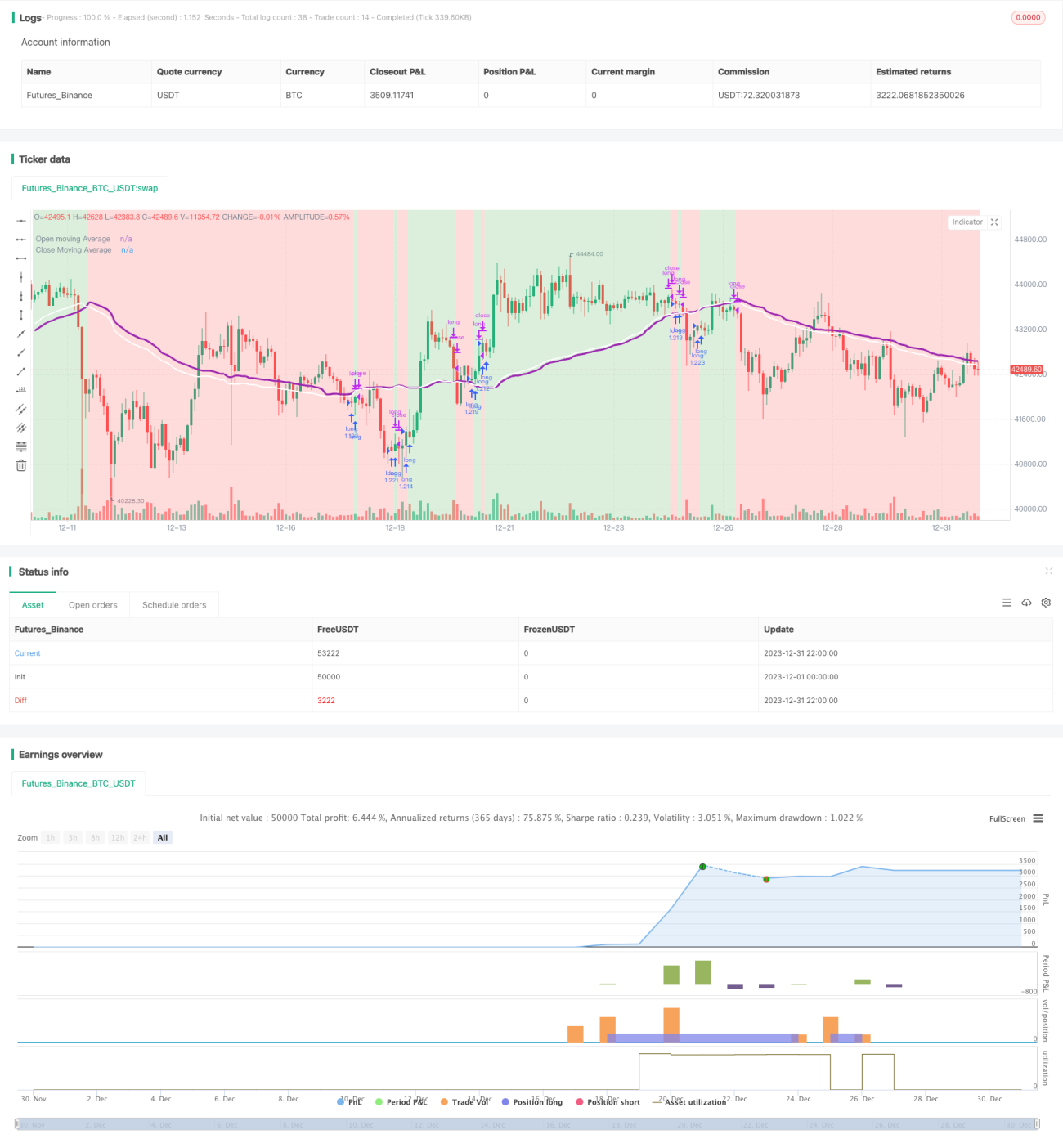

Esta estratégia é uma estratégia simples baseada em médias móveis que pode obter bons resultados em diferentes pares de moedas. Ela traça a média móvel do preço de abertura e a média móvel do preço de fechamento. Quando as duas linhas se cruzam, decide-se entrar ou sair de uma posição comprada. O princípio é: quando a média do preço de fechamento sobe, abre-se uma posição, o que pode indicar uma alta futura no preço. Quando a média do preço de fechamento cai, fecha-se a posição, o que pode indicar uma queda futura no preço. Isso é apenas uma suposição, mas às vezes pode prever o preço futuro com grande precisão.

Princípio da Estratégia

Primeiro, a estratégia seleciona o tipo de média móvel de acordo com as configurações, incluindo EMA, SMA, RMA, WMA e VWMA. Em seguida, define o período de cálculo da média móvel, geralmente entre 10 e 250 candles. Para diferentes pares de moedas, a escolha de diferentes tipos e períodos de média móvel pode produzir resultados completamente distintos.

A lógica específica da estratégia é:

- Calcular as médias móveis do preço de abertura e do preço de fechamento;

- Comparar os valores da média do preço de fechamento com a média do preço de abertura;

- Se a média do preço de fechamento cruzar acima da média do preço de abertura, abrir uma posição comprada;

- Se a média do preço de fechamento cruzar abaixo da média do preço de abertura, fechar a posição comprada.

A abertura de posição é considerada um sinal de alta de preço, e o fechamento, um sinal de queda de preço.

Análise de Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens principais:

- Configuração flexível de parâmetros, permitindo selecionar os parâmetros ideais para diferentes pares de moedas, tornando-a altamente direcionada;

- Lógica simples, fácil de entender e implementar;

- Pode obter taxas de retorno muito altas em alguns pares de moedas, com boa estabilidade geral;

- Permite exibir diferentes indicadores conforme a necessidade, com alto grau de personalização.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Em alguns pares de moedas e parâmetros, a taxa de retorno e a estabilidade não são altas;

- Não responde efetivamente a movimentos de preço de curto prazo, sendo menos eficaz em pares de alta volatilidade;

- A seleção do período da média móvel não é suficientemente científica e racional, apresentando certa subjetividade.

Direções de contramedidas e otimização:

- Optar preferencialmente por períodos longos, como 12 horas, 1 dia etc., reduzindo negociações desnecessárias e aumentando a estabilidade;

- Adicionar funcionalidade de otimização de parâmetros, testando automaticamente diferentes combinações para encontrar os parâmetros ótimos;

- Adicionar capacidade de seleção adaptativa do período da média móvel, permitindo que o sistema determine automaticamente o melhor período.

Conclusão

No geral, esta estratégia possui lógica simples, utilizando indicadores de média móvel para julgar tendências e pontos de reversão de preço. Ela pode alcançar excelentes resultados ajustando os parâmetros, sendo uma estratégia eficaz de acompanhamento de tendências que merece ser aprimorada e aplicada. No entanto, deve-se atentar para o controle de riscos, escolhendo pares de moedas e parâmetros adequados para maximizar sua eficácia.

- 1