Estratégia de continuação de tendência forte

Visão geral

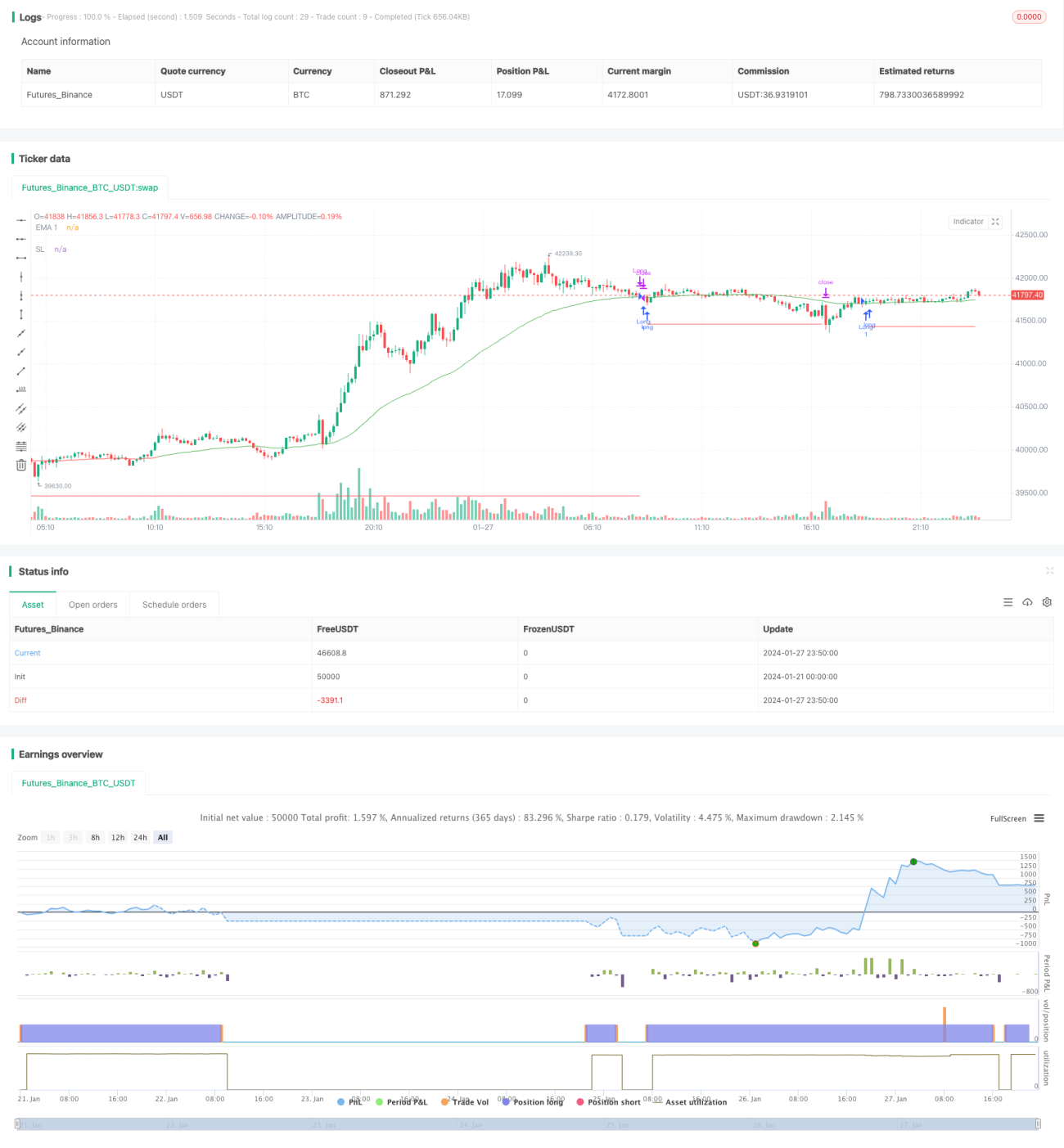

A estratégia é baseada em médias móveis, e é uma estratégia de tipo de seguimento de tendência, que se baseia em posições de alta durante a tendência e em posições de alta após uma reversão de curto prazo.

Princípio da estratégia

A estratégia usa 3 linhas de EMA de diferentes períodos, a linha EMA1 para determinar a tendência de curto prazo, que é mais curta do que as outras duas linhas de EMA; A linha EMA2 e a linha EMA3 para determinar a tendência de médio prazo, da qual a linha EMA3 é a mais longa. Quando a linha EMA1 de curto prazo está em uma tendência de alta de curto prazo, a linha EMA2 acima da linha EMA3 indica a tendência de alta de médio prazo.

A linha de parada e a linha de parada são definidas para bloquear o ganho e o prejuízo. Concretamente, a linha de parada move-se de acordo com o valor do ATR, e a linha de parada também é definida de acordo com o valor do ATR.

Análise de vantagens

A principal vantagem da estratégia é a capacidade de capturar de forma eficaz as tendências de alta de linha média e longa, levando em consideração também os ajustes de curto prazo, o que permite um tempo de detenção e um espaço de lucro consideráveis.

O sistema de suspensão e travamento também permite que os riscos sejam controlados.

Análise de Riscos

O maior risco da estratégia é não poder determinar o ponto de reversão da tendência, e se a tendência da linha média inverter e permanecer em alta no curto prazo, isso pode gerar um sinal de entrada de múltiplos erros, o que pode causar grandes perdas.

Além disso, pode haver uma perda de transação desnecessária na liquidação.

Direção de otimização

Pode-se considerar ajustar os parâmetros do ciclo do EMA de acordo com as características da variedade de negociação específica, para que seja mais compatível com o ciclo da linha média da variedade.

O fim de um ajustamento de curto prazo pode ser determinado em combinação com outros indicadores, evitando a entrada errada.

Pode-se considerar ajustar o coeficiente de parada de acordo com o tamanho do valor do ATR, com uma distância de parada adequadamente relaxada quando o ATR é maior.

Resumir

Esta estratégia é, em geral, uma estratégia de acompanhamento de tendências de linha média e longa de bom desempenho. A direção da tendência é determinada pela média móvel, o sinal de retorno determina o momento de entrada e a configuração de stop loss para bloquear o lucro. Mas também existe o risco de um certo acompanhamento cego, que deve ser combinado com o próprio julgamento do comerciante sobre a situação para decidir se entrará ou não.

- 1