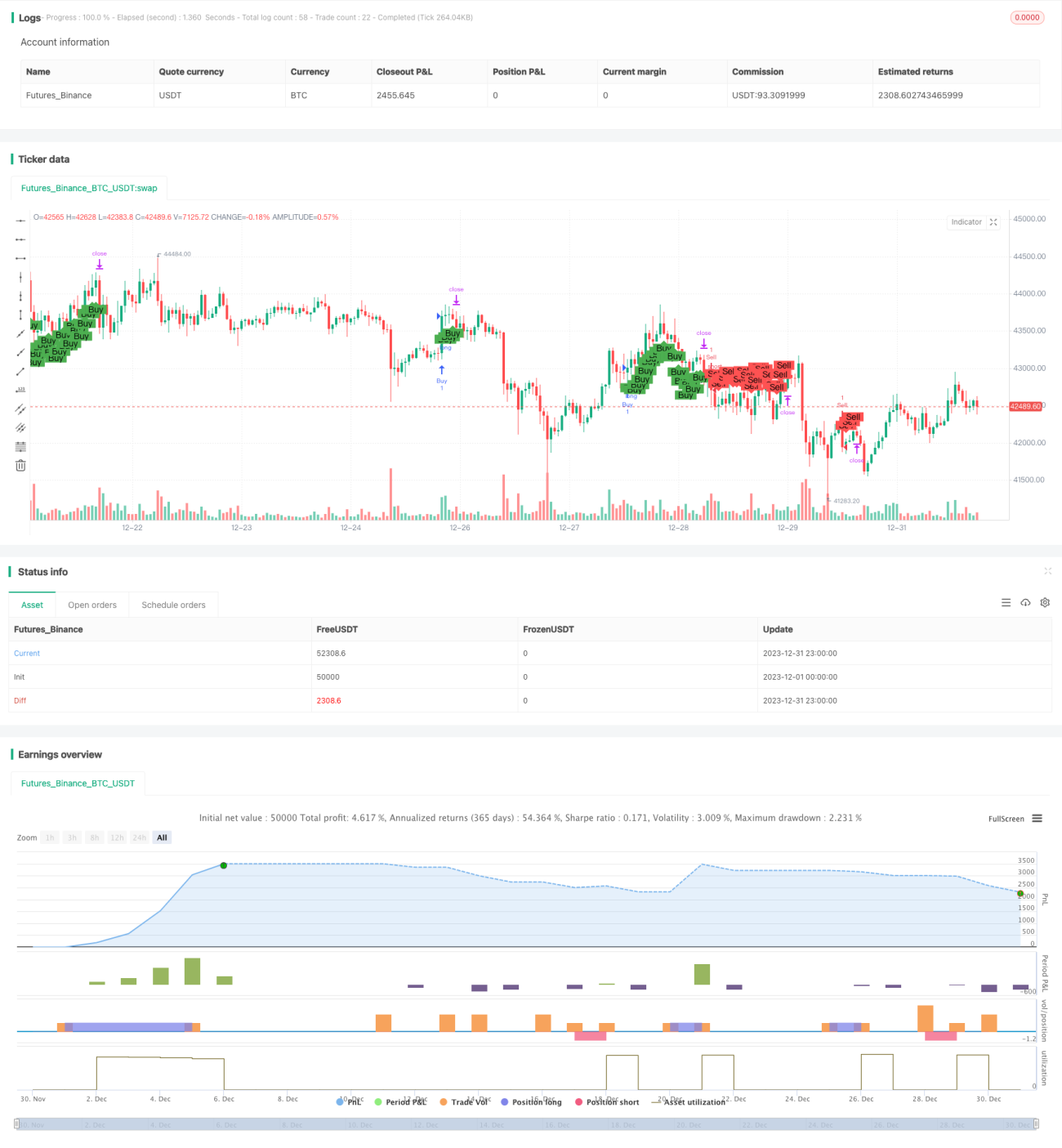

Estratégia de rompimento de preço

Visão Geral: Esta estratégia utiliza as Bandas de Bollinger, o indicador KDJ e o acompanhamento de tendência para operações de rompimento de preços. Ela permite realizar operações de compra e venda nos pontos de rompimento e define um stop loss para controlar o risco.

Princípios da Estratégia:

- Calcular as médias móveis simples de 15 e 30 períodos para identificar a tendência de preço.

- Calcular as bandas superior e inferior das Bandas de Bollinger e usar o rompimento do corpo do candle dessas bandas para determinar os momentos de compra e venda.

- Combinar o indicador de momento RSI para avaliar se o ativo está sobrecomprado ou sobrevendido. RSI acima de 50 sinaliza sobrecompra, RSI abaixo de 50 sinaliza sobrevenda.

- Quando o preço sobe e rompe a banda superior das Bandas de Bollinger e o RSI está acima de 50, gera-se um sinal de compra; quando o preço cai e rompe a banda inferior e o RSI está abaixo de 50, gera-se um sinal de venda.

- Definir um stop loss baseado no ATR para controlar o risco.

Análise de Vantagens:

- A estratégia combina múltiplos indicadores como Bandas de Bollinger e RSI para determinar os sinais de negociação, evitando efetivamente erros causados por um único indicador.

- A incorporação da análise de tendência ajuda a evitar sinais falsos durante consolidações e reversões.

- O uso do stop loss baseado no ATR controla o risco por operação.

- A estratégia é clara, simples e fácil de entender e implementar.

Riscos e Melhorias:

- As Bandas de Bollinger são um indicador de contorno; suas bandas superior e inferior não representam suportes e resistências absolutos. O rompimento dessas bandas pode levar ao stop loss ser violado. É possível utilizar stops mais amplos ou adotar outras estratégias, como stop loss por tempo.

- O indicador RSI pode perder eficácia em alguns mercados. Pode-se considerar combiná-lo com outros indicadores como KDJ, MACD, etc., para obter uma avaliação mais confiável de sobrecompra/sobrevenda.

- Em mercados de reversão ou consolidação, podem ocorrer sinais falsos. Recomenda-se adicionar um filtro de tendência, operando apenas quando a tendência estiver claramente definida.

Sugestões de Otimização:

- Testar e otimizar o período e o desvio padrão das Bandas de Bollinger para melhor se adequar às características de cada ativo.

- Testar e otimizar o período do RSI.

- Testar outras estratégias de stop loss, como trailing stop e stop loss por tempo.

- Incorporar mais indicadores de tendência e sinais para construir um modelo multifatorial.

Resumo:

Esta estratégia combina múltiplos indicadores, como Bandas de Bollinger e RSI, para determinar os momentos de compra e venda. Embora busque garantir uma certa precisão nos sinais, também define um stop loss para controlar o risco. No entanto, é necessário otimizar os parâmetros para cada ativo específico, tornando os sinais mais precisos e confiáveis. Além disso, pode-se considerar a adição de mais fatores para construir um modelo multifatorial. De modo geral, a estratégia oferece uma abordagem relativamente simples e prática para operações de rompimento de preços, merecendo estudos e otimizações adicionais.

- 1