Estratégia Combinada de Bandas de Bollinger e RSI

Visão Geral

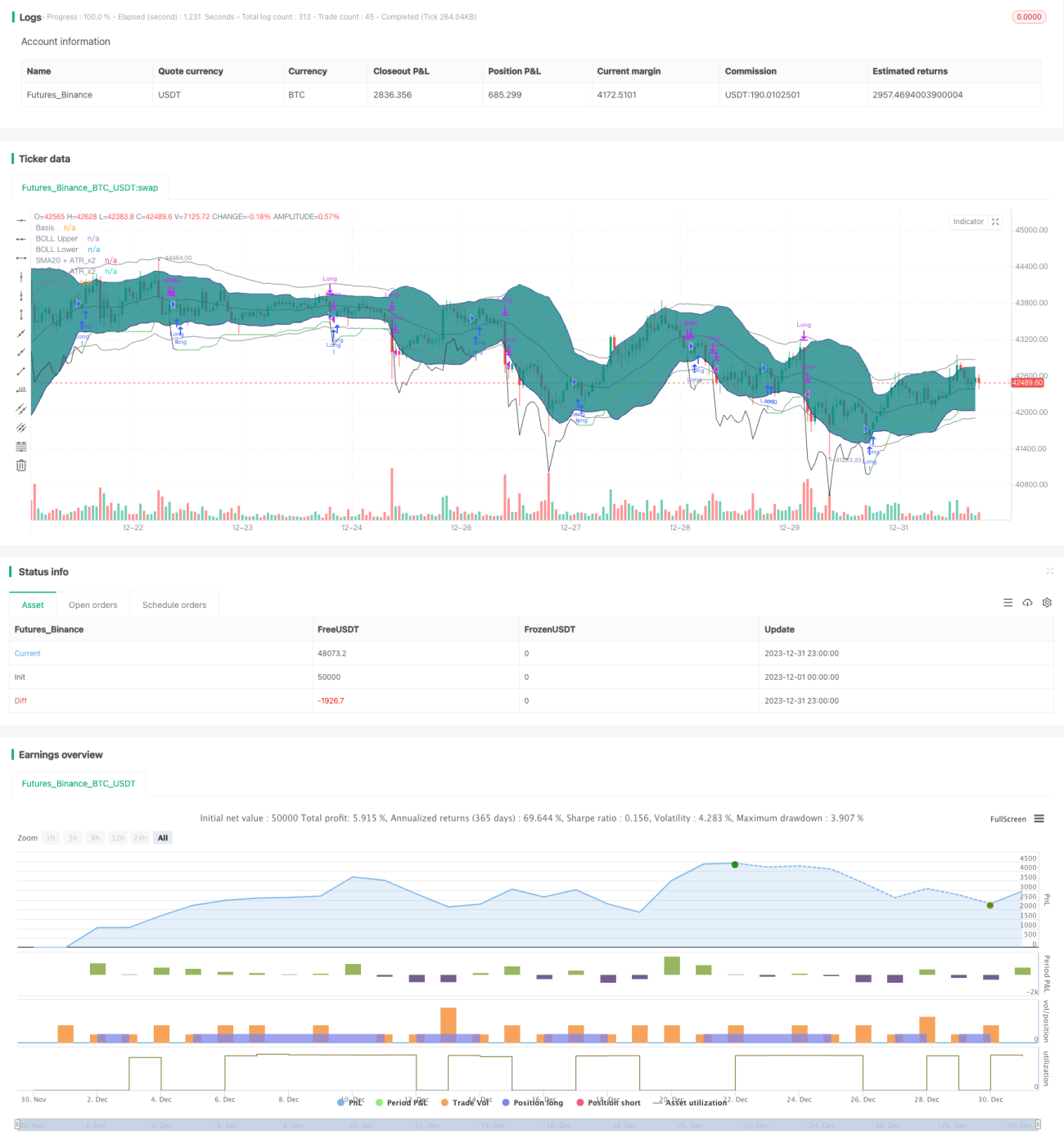

Esta estratégia combina o uso das Bandas de Bollinger e do Índice de Força Relativa (RSI) para identificar oportunidades de contração das Bandas de Bollinger acompanhadas de um aumento do RSI, adotando um stop loss de acompanhamento de tendência para controlar o risco.

Princípio da Estratégia

O núcleo da lógica de negociação desta estratégia está em identificar a contração das Bandas de Bollinger e, quando o RSI apresenta uma tendência de alta, determinar que a tendência está no início de um movimento de alta. Especificamente, quando o desvio padrão acima da média móvel de 20 períodos das Bandas de Bollinger é menor que 2 vezes o ATR, consideramos que houve contração das Bandas. Simultaneamente, se os RSIs de 10 e 14 períodos estiverem ambos em tendência de alta, prevemos que o preço romperá a banda superior e adotamos uma posição comprada.

Uma vez no mercado, utilizamos uma distância de segurança baseada no ATR juntamente com um stop loss que se move conforme o preço sobe, para travar lucros e controlar o risco. Fechamos a posição quando o preço ultrapassa a linha de stop loss ou quando o RSI está sobrecomprado (RSI de 14 períodos acima de 70, RSI de 10 períodos acima do RSI de 14 períodos).

Análise de Vantagens

A maior vantagem desta estratégia é usar a contração das Bandas de Bollinger para identificar períodos de consolidação do mercado, combinada com o indicador RSI para prever a direção do rompimento. Além disso, o uso de um stop loss adaptativo em vez de um stop loss fixo permite ajustes flexíveis com base na volatilidade do mercado, obtendo maiores ganhos enquanto o risco permanece controlável.

Análise de Riscos

O principal risco desta estratégia reside na possibilidade de que, ao identificar a contração das Bandas de Bollinger e o aumento do RSI, o movimento possa ser um falso rompimento. Além disso, no que diz respeito ao stop loss, em momentos de alta volatilidade, o stop loss adaptativo pode não conseguir executar a tempo. Esse risco pode ser reduzido melhorando a forma do stop loss (por exemplo, stop loss curvilíneo).

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Ajustar os parâmetros das Bandas de Bollinger para melhorar a detecção da contração.

-

Testar diferentes períodos para o RSI.

-

Avaliar o efeito de outros tipos de stop loss (stop loss curvilíneo, stop loss com lookback, etc.).

-

Ajustar os parâmetros de acordo com as características dos diferentes ativos.

Resumo

Esta estratégia aproveita a complementaridade entre as Bandas de Bollinger e o RSI, obtendo uma boa relação retorno/risco sob a premissa de controlar o risco. Futuramente, pode ser otimizada em aspectos como o método de stop loss e a seleção de parâmetros, tornando-a mais adequada para diferentes instrumentos de negociação.

- 1