Estratégia de pirâmide bidirecional para negociação de ações com base no indicador RSI

Visão Geral

Este artigo apresenta principalmente uma estratégia de pirâmide bidirecional de negociação de ações baseada no Índice de Força Relativa (RSI). A estratégia utiliza o indicador RSI para identificar zonas de sobrecompra e sobrevenda das ações, combinando o princípio de adição em pirâmide para obter lucros.

Princípio da Estratégia

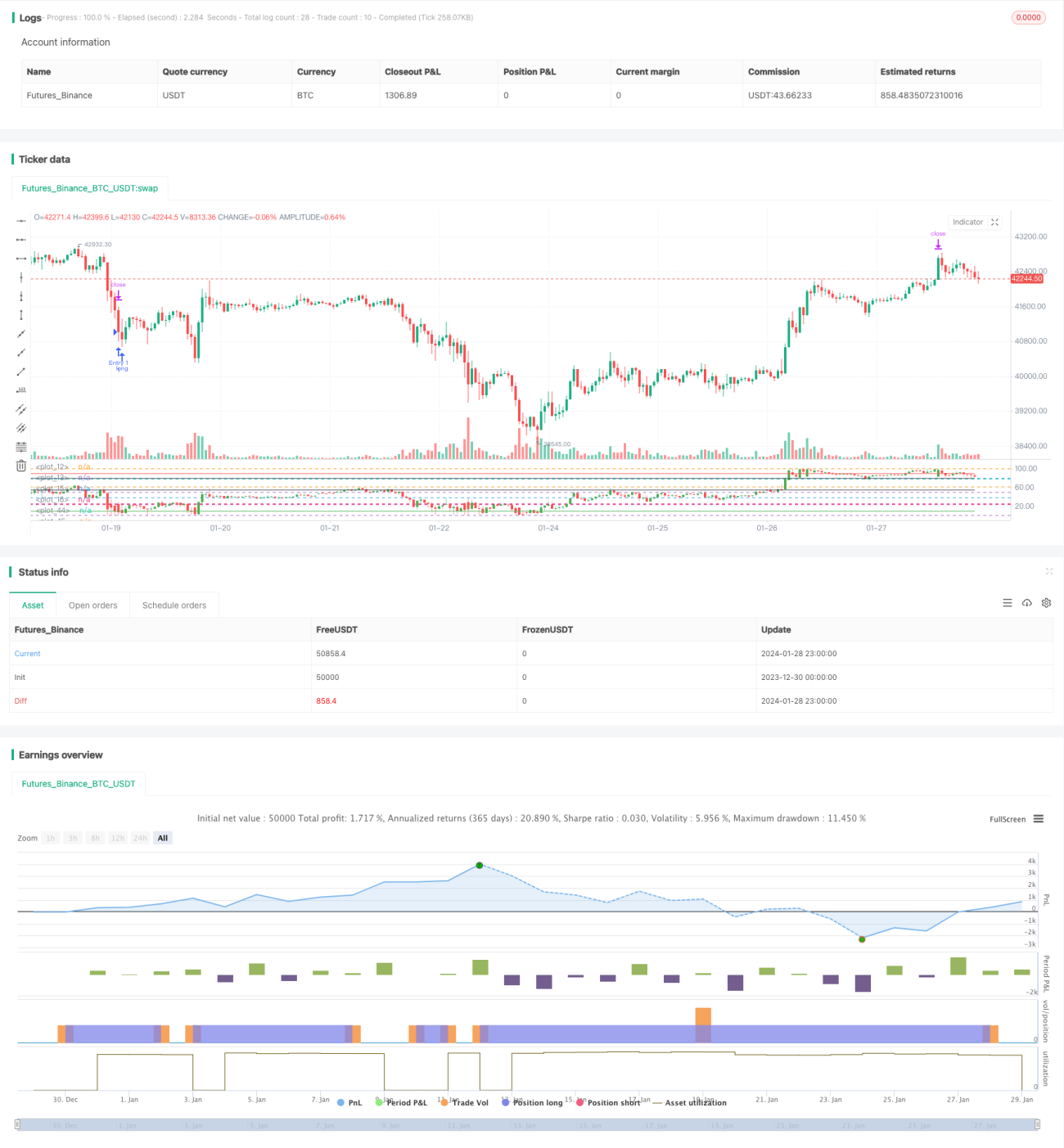

- Usa o indicador RSI para determinar se a ação entrou em zonas de sobrecompra ou sobrevenda. RSI abaixo de 25 indica sobrevenda, acima de 80 indica sobrecompra.

- Quando o RSI entra na zona de sobrevenda, inicia-se a compra (posição longa). Quando o RSI entra na zona de sobrecompra, inicia-se a venda (posição short).

- Adota o método de adição em pirâmide, com no máximo 7 adições. Após cada adição, são definidos pontos de stop de lucro e stop de perda.

Análise de Vantagens

- O uso do RSI para identificar áreas de sobrecompra/sobrevenda permite capturar oportunidades de reversão de preços significativas.

- O método de adição em pirâmide pode proporcionar taxas de retorno melhores quando a tendência do mercado está correta.

- A definição de stops de lucro e perda após cada adição ajuda a controlar o risco.

Análise de Riscos

- A eficácia do RSI na identificação de sobrecompra/sobrevenda não é estável, podendo gerar sinais falsos.

- É necessário definir razoavelmente o número de adições; adições excessivas aumentam o risco.

- O ponto de stop de perda deve considerar a volatilidade; não pode ser definido muito apertado.

Direções de Otimização

- Pode-se considerar combinar outros indicadores para filtrar os sinais do RSI, melhorando a precisão na identificação de sobrecompra/sobrevenda. Por exemplo, a combinação com indicadores como KDJ, Bollinger Bands (BOLL).

- É possível implementar um stop dinâmico para acompanhar o preço, ajustando-se de acordo com a volatilidade e os requisitos de controle de risco.

- Pode-se considerar o uso de parâmetros adaptativos conforme as condições do mercado (mercado de alta, mercado de baixa, etc.).

Resumo

Esta estratégia combina o indicador RSI com o método de adição em pirâmide, permitindo obter maiores ganhos por meio das adições enquanto identifica sobrecompra/sobrevenda. Embora a precisão do RSI precise ser melhorada, através de uma otimização adequada de parâmetros e combinação com outros indicadores, é possível formar uma estratégia de negociação com desempenho estável. Esta estratégia possui certa universalidade, sendo um método de negociação quantitativa relativamente simples e direto.

- 1