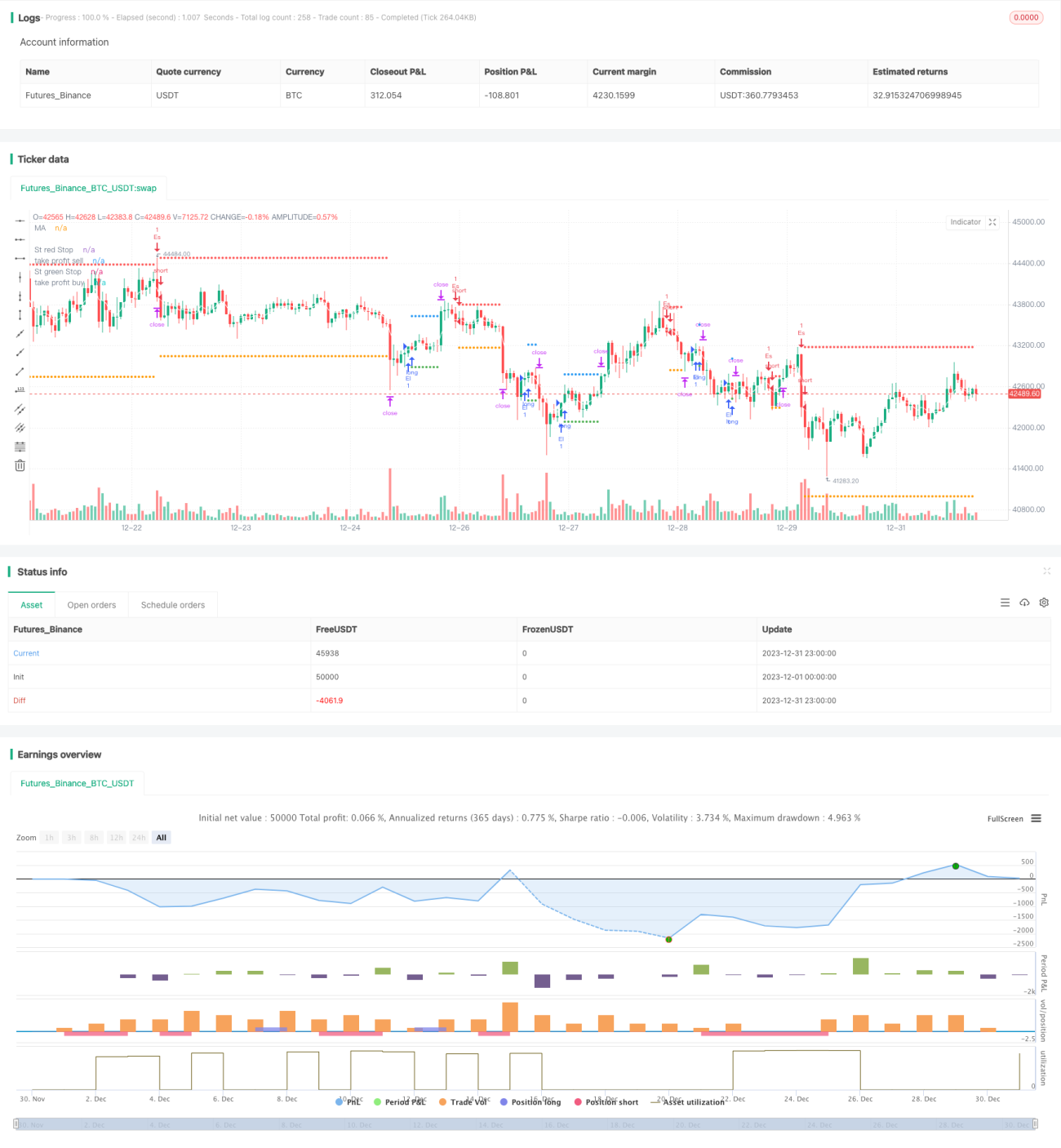

Estratégia de Cruzamento de Curto Prazo com Rompimento e Reversão da Média Exponencial de 5 Períodos (EMA5)

Este artigo apresenta uma estratégia de negociação de reversão de curto prazo baseada no indicador EMA de 5 períodos. A estratégia utiliza principalmente o indicador EMA de 5 períodos para determinar a tendência de preço, realizando negociações de reversão quando o preço rompe a EMA.

Visão Geral da Estratégia

A estratégia é uma estratégia quantitativa de curto prazo, principalmente utilizada para negociações de alta frequência. A estratégia identifica simultaneamente sinais de alta e de baixa, permitindo negociações bidirecionais. Quando o preço rompe o indicador EMA de 5 períodos, é gerado um sinal de negociação, entrando em posição comprada ou vendida de acordo com a direção do rompimento.

A vantagem da estratégia reside em capturar oportunidades de reversão de preço de curto prazo, entrando rapidamente no mercado. O risco principal vem de perdas causadas por falsos rompimentos. É possível reduzir o risco de perdas otimizando os parâmetros.

Princípio da Estratégia

- Utilizar o indicador EMA de 5 períodos para determinar a tendência de curto prazo do preço.

- Verificar se o preço rompeu o indicador EMA.

- Quando o preço rompe a EMA de cima para baixo, é gerado um sinal de venda.

- Quando o preço rompe a EMA de baixo para cima, é gerado um sinal de compra.

- Definir pontos de stop loss e take profit para limitar a perda por operação.

Como o indicador EMA pode determinar eficazmente as tendências de curto prazo, ele captura rapidamente oportunidades de negociação quando ocorre uma reversão significativa de preço. O parâmetro EMA de 5 períodos é relativamente flexível, com reação rápida ao mercado, adequado para negociações de alta frequência.

Vantagens da Estratégia

- Reação rápida, adequada para capturar oportunidades de negociação de curto prazo em alta frequência.

- Negociação bidirecional, permitindo tanto compra quanto venda.

- Stop loss e take profit definidos de forma razoável, limitando a perda por operação.

- Parâmetros simples, fáceis de otimizar a estratégia.

Riscos da Estratégia e Soluções

- Risco de falso rompimento causando perdas desnecessárias.

- Otimizar o período do parâmetro EMA para garantir a estabilidade do indicador.

- Frequência de negociação excessivamente alta pode levar a comprar na alta e vender na baixa.

- Limitar o número máximo de negociações por dia.

Direções de Otimização da Estratégia

- Otimizar os parâmetros do indicador EMA para encontrar a melhor combinação de períodos.

- Adicionar filtros para reduzir a probabilidade de falsos rompimentos.

- Limitar o número máximo de negociações por dia.

- Combinar com outros indicadores para determinar a direção da tendência.

Resumo

No geral, esta estratégia é uma estratégia de rompimento de curto prazo muito prática. Utilizar o indicador EMA para determinar reversões de preço é simples e eficaz, sendo uma ferramenta importante para negociação quantitativa. Através da otimização de parâmetros e configurações de gestão de risco, é possível aumentar significativamente a taxa de acerto da estratégia, sendo altamente recomendada.

- 1