Estratégia de Negociação de Curto Prazo Baseada na Liquidez e Tendência do Mercado

Visão Geral

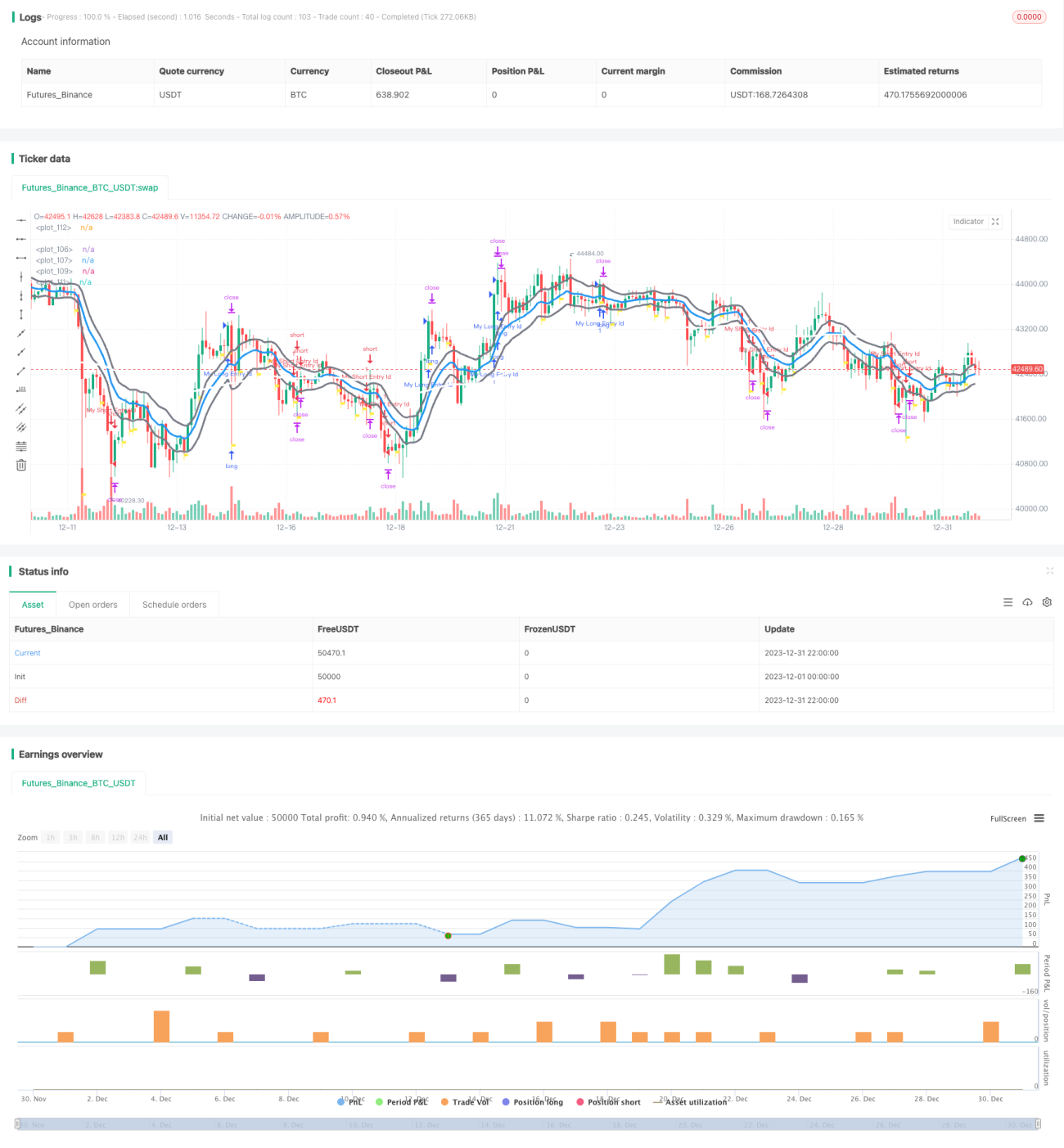

Esta estratégia considera múltiplas dimensões como liquidez do mercado, tendência e indicadores técnicos para realizar transações de curto prazo. A estratégia pode seguir a tendência e aproveitar momentos de boa liquidez do mercado para abrir posições, obtendo assim lucros de curto prazo.

Princípios da Estratégia

-

Princípio básico: A estratégia considera principalmente duas dimensões: liquidez do mercado e tendência. Realiza operações de curto prazo quando a liquidez do mercado está boa e há uma tendência.

-

Indicador de liquidez do mercado: A estratégia utiliza principalmente o MFI e a variação do volume como indicadores de liquidez. Quando o MFI sobe e o volume também aumenta, consideramos que a liquidez do mercado está boa, adequada para abrir posições.

-

Identificação de tendência: A estratégia combina múltiplos indicadores como ADX e EMA para identificar a tendência. Quando o ADX está acima de 30 e sua EMA, indica uma tendência forte. Além disso, se ocorrer um cruzamento dourado entre EMAs rápidas e lentas, isso também pode confirmar a tendência.

-

Condição de abertura: Quando a liquidez do mercado está boa e simultaneamente há uma tendência, se outras condições auxiliares (como a posição do SAR, entre outras) também forem atendidas, gera-se um sinal de abertura.

-

Configuração de stop gain e stop loss: A estratégia define stop gain fixo (10 pontos) e stop loss fixo (7,5 pontos) para cada operação.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Utilização da liquidez do mercado para timing: Baseia-se no MFI e no volume para avaliar a liquidez, evitando abrir posições quando a liquidez é baixa.

-

Lucro seguindo a tendência: Combina indicadores como EMA para determinar a direção da tendência, ajudando a obter lucros com a tendência.

-

Controle de risco adequado: Define stop gain e stop loss fixos, limitando efetivamente a perda máxima por operação.

-

Frequência de negociação relativamente alta: Como estratégia de curto prazo, a frequência de negociação tende a ser maior, adequada para acumular lucros gradualmente.

-

Grande espaço para otimização de parâmetros: Parâmetros como os das Médias Móveis, stop gain e stop loss podem ser ajustados para melhorar o desempenho da estratégia.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

-

Risco de slippage em operações reais: Os stops teóricos não refletem completamente a situação real, podendo haver slippage significativo.

-

Risco de falha na identificação de tendência: A estratégia depende de vários indicadores para identificar a tendência, mas ainda há possibilidade de falha.

-

Risco de excesso de negociações: Como estratégia de curto prazo, parâmetros mal ajustados podem levar a um excesso de negociações.

-

Risco de condições anormais de mercado: Em situações extremas, como baixa liquidez severa ou mudanças regulatórias, a estratégia pode não funcionar corretamente.

Para mitigar esses riscos, podemos:

-

Ampliar um pouco o range do stop loss, considerando o fator de slippage real.

-

Otimizar a lógica de identificação de tendência, introduzindo mais indicadores para reduzir a probabilidade de falha.

-

Adicionar um limite de frequência de abertura para evitar excesso de negociações.

-

Ajustar os parâmetros de forma flexível conforme as condições do mercado para lidar com situações anormais.

Direções de Otimização

As direções de otimização desta estratégia incluem:

-

Introduzir mais indicadores para otimizar a identificação de tendência, tornando-a mais precisa. Por exemplo, adicionar indicadores como MACD.

-

Otimizar os períodos das Médias Móveis, buscando a melhor combinação de parâmetros.

-

Melhorar a estratégia de stop gain e stop loss, como utilizar stop loss móvel ou stop loss por faixa.

-

Adicionar limites ao número de operações para evitar alta frequência. Por exemplo, no máximo 3 aberturas por dia.

-

Buscar melhores indicadores de liquidez do mercado para aprimorar o timing de abertura. Por exemplo, introduzir fluxo líquido de entrada.

-

Adicionar funcionalidade de otimização de parâmetros para encontrar automaticamente a combinação ideal.

Resumo

Esta estratégia considera múltiplas dimensões como liquidez do mercado e tendência para capturar lucros no curto prazo. Comparada às estratégias tradicionais de tendência, a principal inovação é a introdução de indicadores de liquidez do mercado, evitando abrir posições quando a liquidez é baixa. Por outro lado, a estratégia enfrenta riscos de controle em operações reais e de falha na identificação de tendência. Podemos continuar aprimorando a estratégia através da introdução de mais indicadores, otimização de parâmetros e gestão de risco.

- 1