Estratégia de Negociação com Média Móvel Exponencial Dupla e RSI

Visão Geral

O nome desta estratégia é "Estratégia de Negociação com Dupla Média Móvel Exponencial e RSI". A estratégia utiliza a Dupla Média Móvel Exponencial (Double EMA) e o Índice de Força Relativa (RSI) como principais indicadores de negociação, implementando uma negociação mecanizada.

Princípio da Estratégia

A estratégia primeiro calcula a Média Móvel Exponencial Dupla (MA) do preço, depois calcula o RSI com base na MA e, em seguida, calcula a Média Móvel Exponencial do RSI (Suavizada). Quando o RSI cruza acima da sua média móvel, gera-se um sinal de compra; quando o RSI cruza abaixo da sua média móvel, gera-se um sinal de venda. Opcionalmente, a estratégia também define parâmetros como número máximo de negociações diárias, percentagem de capital de negociação, período de negociação, pontos de stop loss e take profit, e pontos de trailing stop para controlo de risco.

Vantagens da Estratégia

- Utiliza a Dupla Média Móvel Exponencial, respondendo mais rapidamente às variações de preço e filtrando parte do ruído.

- Calcula o RSI com base na média móvel, tornando-o mais estável e evitando negociações erradas.

- A média móvel do RSI ajuda a confirmar os sinais de negociação, filtrando falsos rompimentos.

- Definir um número máximo de negociações ajuda a controlar o risco diário.

- Definir a percentagem de capital de negociação evita perdas excessivas numa única operação.

- Definir o período de negociação evita momentos chave, controlando o risco de liquidez.

- Definir pontos de stop loss e take profit ajuda a limitar ganhos e perdas individuais.

- O trailing stop ajuda a fixar lucros flutuantes e reduzir o drawdown.

Riscos da Estratégia

- A Dupla Média Móvel Exponencial reage lentamente a eventos repentinos do mercado, podendo perder oportunidades de negociação de curto prazo.

- O RSI pode gerar sinais enganosos de cruzamento da morte e cruzamento dourado. É necessário negociar com cuidado combinando com outros indicadores.

- A percentagem fixa de capital de negociação não se adapta à volatilidade do mercado, existindo o risco de utilização ineficiente do capital.

- Stop loss e take profit fixos podem não se adaptar a diferentes ativos e condições de mercado, existindo o risco de paragem prematura ou saída antecipada.

- O trailing stop pode ser acionado com demasiada frequência em mercados laterais.

Contramedidas:

- Encurtar adequadamente o período das médias móveis para aumentar a sensibilidade.

- Combinar com outros indicadores, como volume, para filtrar sinais.

- Ajustar dinamicamente a percentagem de capital de negociação.

- Ajustar os níveis de stop loss e take profit com base na volatilidade e nas mudanças do mercado.

- Alargar adequadamente os pontos de trailing stop.

Direções de Otimização da Estratégia

- Testar diferentes combinações de períodos da Dupla Média Móvel Exponencial para encontrar os parâmetros ideais.

- Testar o período de cálculo do RSI para melhorar a fiabilidade dos sinais de cruzamento dourado/morte.

- Adicionar indicadores como volume e Bandas de Bollinger para filtrar ruído nos sinais.

- Ajustar dinamicamente a percentagem de capital de negociação e os níveis de stop loss/take profit com base no preço de fecho do dia, volatilidade, etc.

- Otimizar o mecanismo de trailing stop de acordo com as características de cada ativo e as condições de mercado.

Resumo

No geral, esta estratégia possui regras mecânicas claras e fiabilidade relativamente elevada, sendo adequada para ativos com tendências de médio a longo prazo. Após otimização, pode tornar-se uma estratégia básica de acompanhamento de tendências mecanizada, com risco controlável, merecendo uma avaliação mais aprofundada do seu desempenho em conta real.

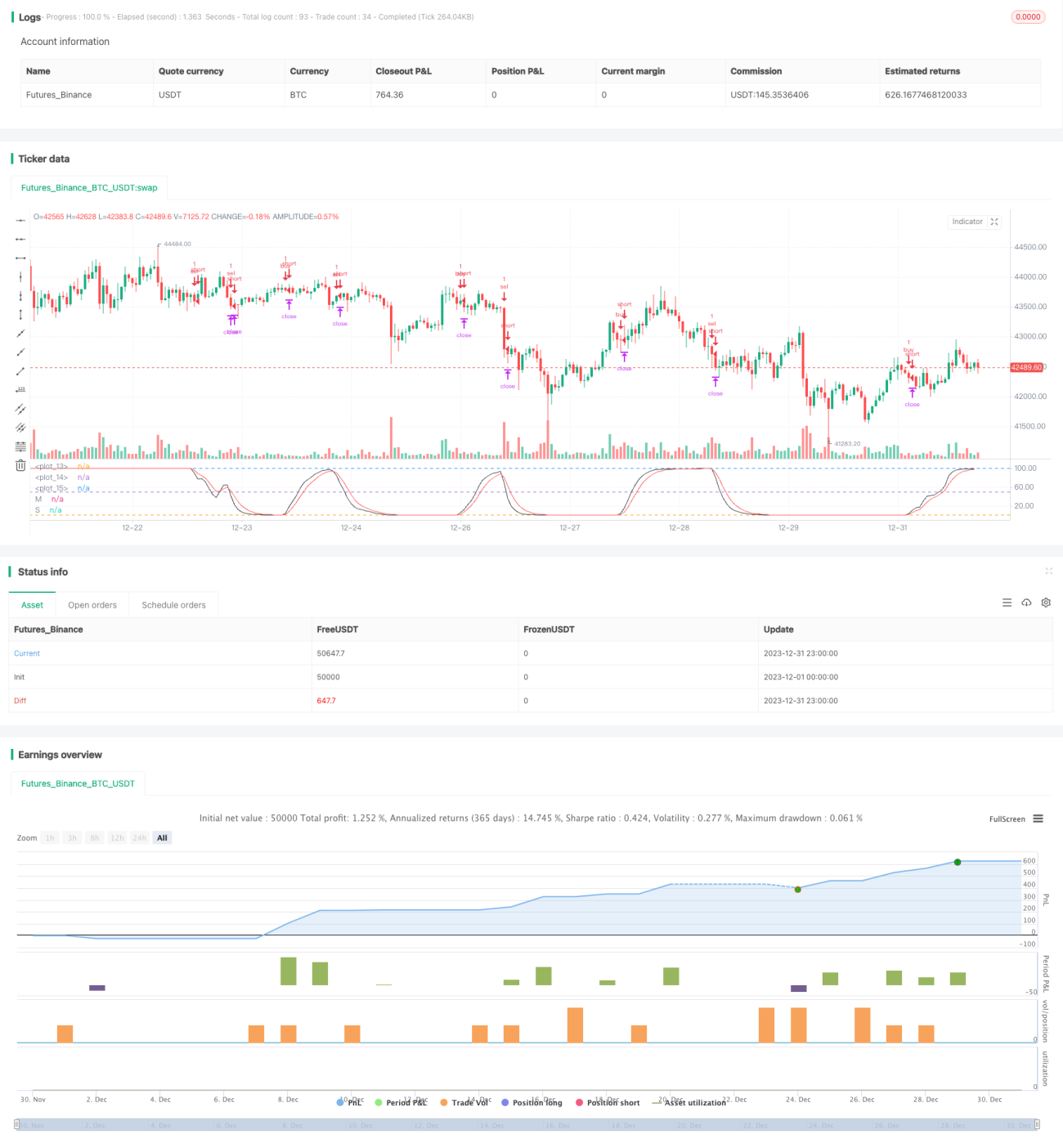

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1