Estratégia de acompanhamento de tendência baseada em média móvel adaptativa

Visão Geral

Esta estratégia utiliza o indicador Média Móvel Adaptativa de Kaufman (KAMA) para projetar um sistema de negociação de acompanhamento de tendências. O sistema pode acompanhar rapidamente as tendências quando elas se formam e filtrar ruídos em mercados laterais. Além disso, o sistema integra o Sistema de Parabólico (PSAR) e o Stop Loss Acompanhante com Base no Average True Range (ATR Trailing Stop) como mecanismos de stop loss, proporcionando forte capacidade de controle de risco.

Princípio da Estratégia

-

O comprimento do indicador KAMA é ajustado dinamicamente com base na volatilidade do mercado no período recente. Quando a variação do preço é maior que o ruído recente, a janela da EMA fica mais curta; quando a variação do preço é menor que o ruído recente, a janela da EMA fica mais longa. Isso permite que o KAMA acompanhe rapidamente as tendências e filtre ruídos em mercados laterais.

-

O sistema determina principalmente a direção da tendência com base no KAMA mais rápido (KAMA 1). Quando o KAMA 1 sobe, opera comprado; quando desce, operado vendido. Para filtrar falsos rompimentos, é definido um filtro KAMA. O sinal de negociação só é gerado quando a variação do KAMA 1 excede um desvio padrão da volatilidade recente.

-

Quanto ao stop loss, o sistema oferece três métodos opcionais: reversão do KAMA, reversão do PSAR e stop loss móvel com ATR. O investidor pode escolher individualmente um ou combinar vários.

Análise de Vantagens

-

O design exclusivo do indicador KAMA permite que o sistema capture rapidamente novas tendências, pare de negociar em mercados laterais, controle efetivamente a frequência de negociação e reduza perdas desnecessárias com spread e comissões.

-

O sistema possui múltiplos mecanismos de stop loss integrados. O investidor pode escolher o plano de stop loss adequado de acordo com sua tolerância ao risco, controlando efetivamente as perdas individuais.

-

O sistema é baseado inteiramente em indicadores e linhas de stop loss, evitando problemas comuns de entrada equivocada em negociações deslocadas.

-

A configuração de múltiplos parâmetros e combinações de condições oferece grande espaço para personalização do sistema. O usuário pode otimizar para diferentes ativos e períodos, adaptando-se às condições locais.

Análise de Riscos

-

O sistema não considera o risco sistêmico, não conseguindo controlar perdas de forma eficaz em condições extremas de mercado.

-

Os PARÂMETROS do sistema podem precisar ser ajustados para diferentes ativos e períodos; caso contrário, podem gerar resultados excessivamente agressivos ou conservadores.

-

Se apenas o indicador KAMA for usado como stop loss, pode ocorrer retenção em mercados laterais. Isso requer combinação com PSAR ou stop loss móvel ATR para ser resolvido.

Direções de Otimização

-

Adicionar indicadores de filtro de tendência, como ADX ou volatilidade implícita, para evitar sinais falsos durante períodos laterais e de transição de tendência.

-

Otimizar e realizar backtesting de PARÂMETROS para ativos e períodos fixos específicos, melhorando a estabilidade. As dimensões de otimização incluem combinações de parâmetros KAMA, parâmetros de stop loss, etc.

-

Experimentar modelos de APRENDIZADO DE MÁQUINA para substituir a otimização de parâmetros. Usar grandes quantidades de dados históricos para treinar redes neurais ou modelos de árvore de decisão que determinam momentos de compra/venda e stop loss.

-

Tentar移植 a estratégia para outros ativos, como criptomoedas. Isso pode exigir ajuste de PARÂMETROS ou adição de outros indicadores auxiliares.

Resumo

Esta estratégia integra julgamento de tendência KAMA e múltiplos métodos de stop loss, podendo acompanhar efetivamente a direção da tendência e controlar riscos. A singularidade do indicador KAMA permite que a estratégia identifique rapidamente novas direções de tendência, evitando problemas de falsos rompimentos. Os PARÂMETROS personalizáveis e otimizáveis oferecem grande espaço para ajustes individuais. Se os PARÂMETROS forem otimizados para ativos e períodos específicos e houver integração com modelos de APRENDIZADO DE MÁQUINA, há potencial para melhorar ainda mais o desempenho da estratégia.

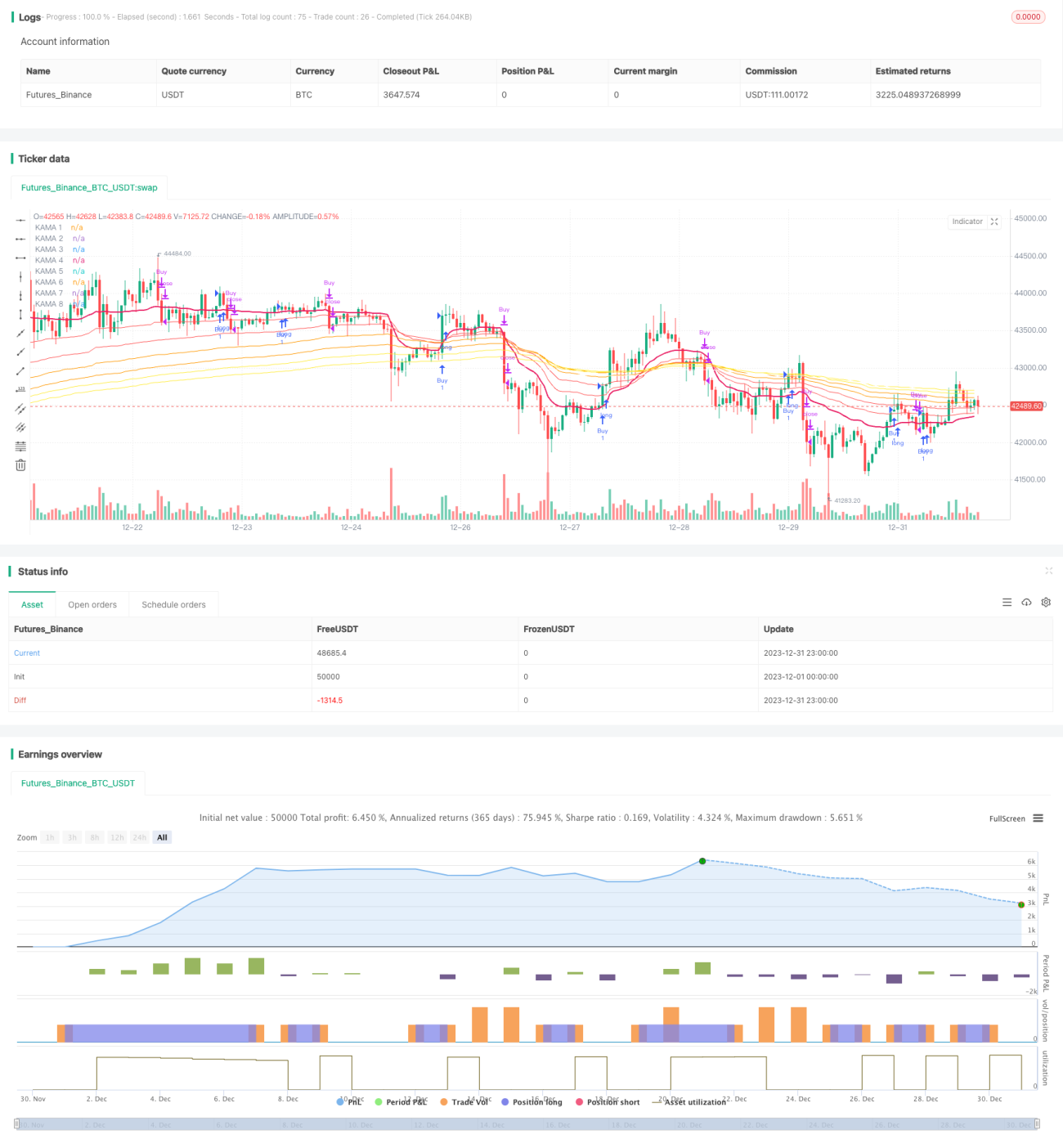

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BenHampson

// @version=4

// Credit to:- 1