Estratégia de curto prazo para retração em mercado de alta

Visão Geral

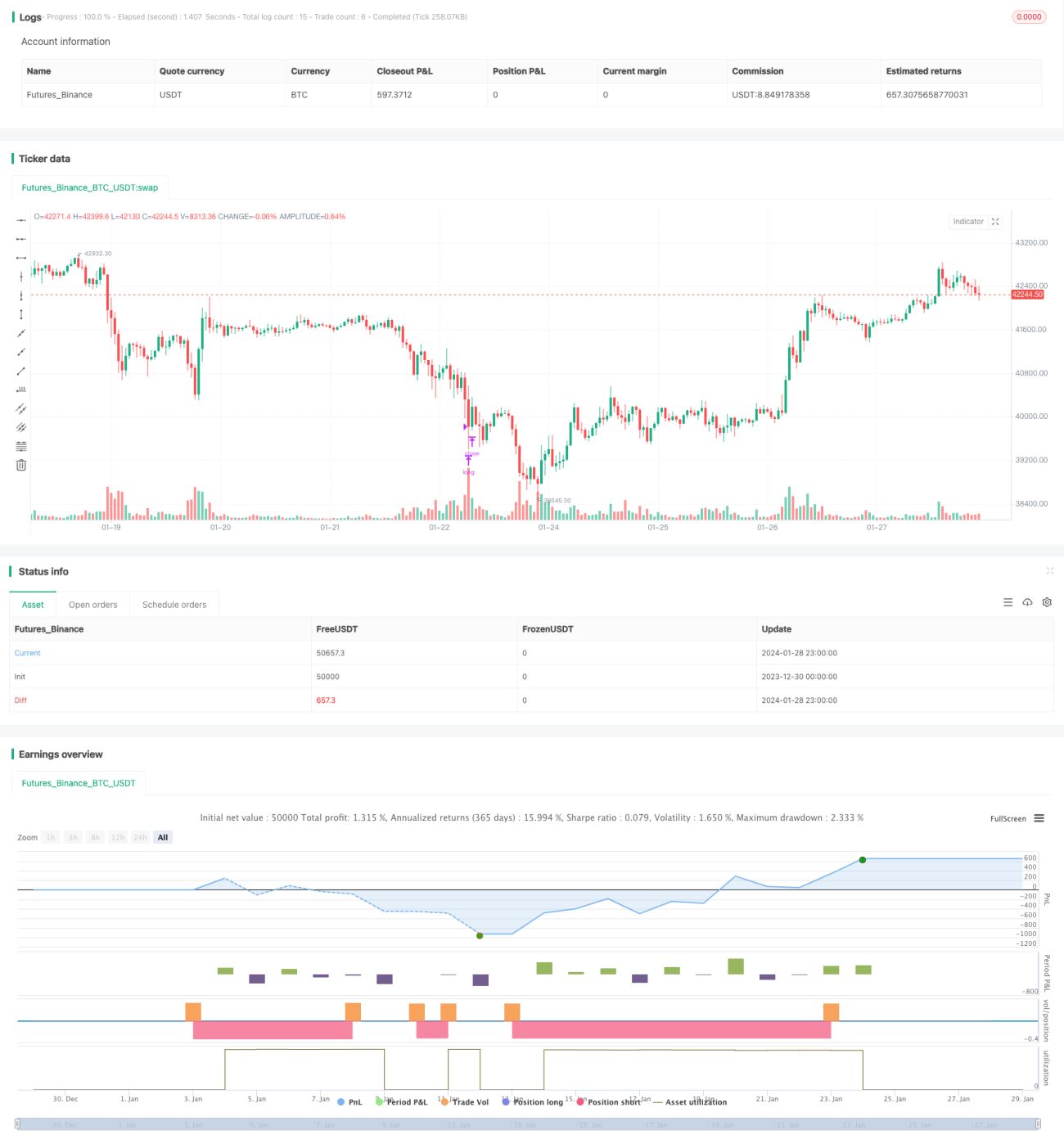

A estratégia de curto prazo com pullback em mercado de alta é uma estratégia de acompanhamento de tendência. Ela compra durante pullbacks em mercados de alta, define um stop loss amplo e realiza lucro na saída. Essa estratégia é adequada principalmente para mercados de alta, podendo obter retornos excedentes.

Princípio da Estratégia

A estratégia primeiro calcula a variação percentual do preço de fechamento em um determinado período recente. Quando a queda do preço ultrapassa a amplitude de pullback definida, um sinal de compra é emitido. Simultaneamente, exige-se que a média móvel esteja acima do preço de fechamento, como condição para confirmar uma tendência de alta.

Após a entrada, são definidos os preços de stop loss e take profit. O stop loss possui uma margem ampla, atendendo ao requisito de capital suficiente; o take profit possui uma margem reduzida, permitindo saída rápida com lucro. Quando o stop loss ou take profit é acionado, a posição é encerrada.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Alinha-se à lógica de operação de tendência, podendo obter retornos excedentes.

- A amplitude de pullback e as condições de julgamento de tendência são razoáveis, garantindo precisão operacional.

- O dimensionamento do stop loss considera adequadamente a segurança do capital.

- O take profit é definido para lucro rápido, com controle adequado de drawdown.

Análise de Riscos

A estratégia também apresenta certos riscos:

- Um pullback muito profundo ou reversão de tendência pode levar a perdas.

- Risco de drawdown devido ao stop loss amplo.

- Em mercados sem volatilidade, as condições de stop loss e take profit podem não ser atendidas.

Contramedidas: controlar rigorosamente o tamanho da posição, ajustar a amplitude do stop loss, reduzir adequadamente a proporção de take profit para diminuir o risco.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar dinamicamente a amplitude de pullback para otimizar as oportunidades de entrada.

- Adicionar mais indicadores de julgamento para melhorar a precisão das decisões.

- Combinar volatilidade para ajustar dinamicamente as proporções de stop loss e take profit.

- Otimizar o gerenciamento de posição para controlar riscos.

Resumo

A estratégia de curto prazo com pullback em mercado de alta troca um stop loss mais amplo por retornos excedentes. Utilizando a combinação de julgamento de tendência e compra em pullback, ela pode capturar efetivamente as oportunidades geradas por mercados de alta. Através de ajustes de parâmetros e controle de risco, é possível obter retornos estáveis satisfatórios.

- 1