Estratégia de Cruzamento de Médias Móveis com Bollinger Bands

Visão Geral

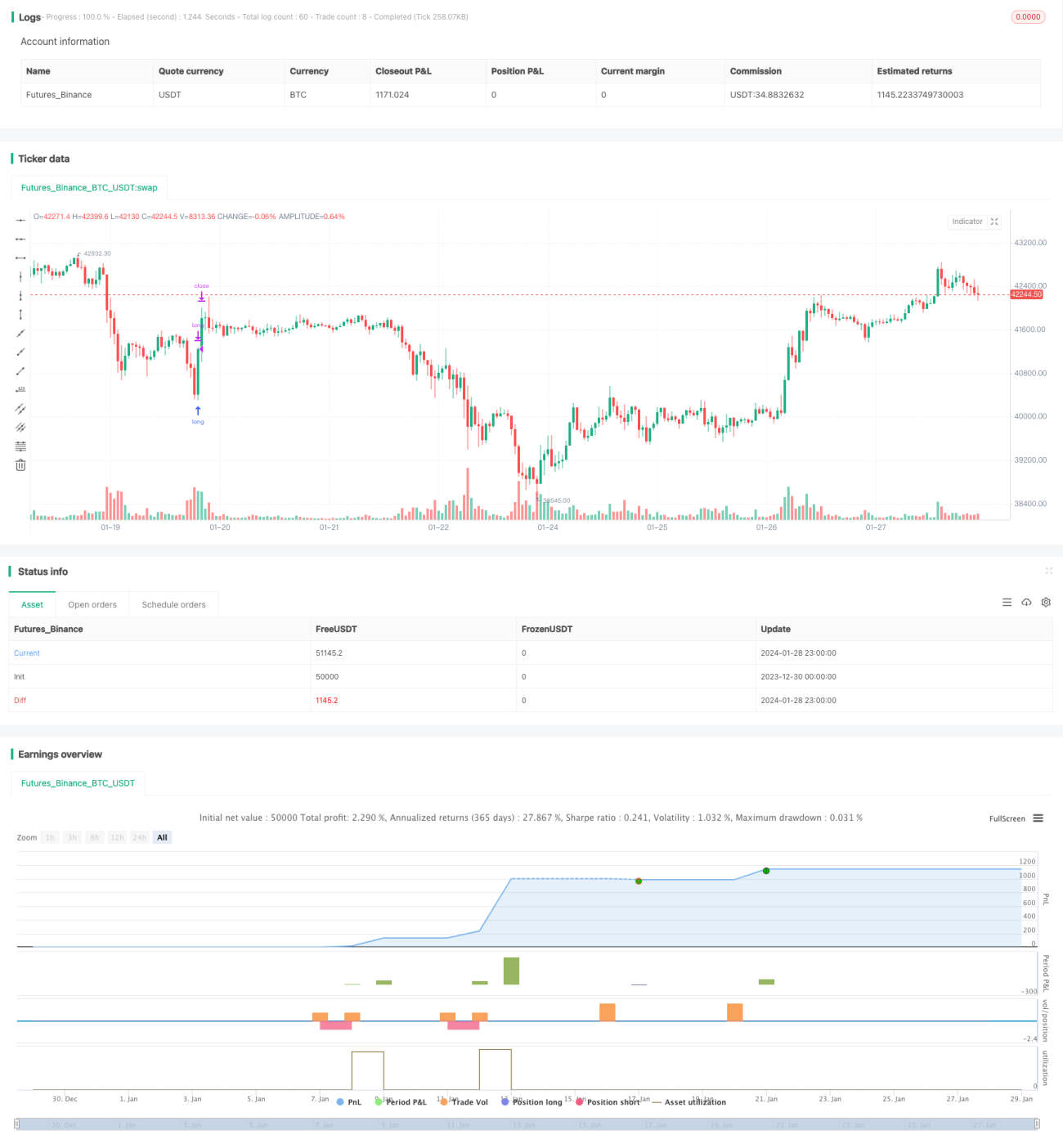

Esta estratégia baseia-se no cruzamento das Bandas de Bollinger e das médias móveis para realizar operações de compra e venda. Utiliza principalmente as Bandas de Bollinger no período de 5 minutos para determinar a faixa de oscilação dos preços, combinadas com médias móveis para identificar a direção da tendência. As decisões de negociação são tomadas com base no cruzamento entre as bandas superior, inferior e média. A estratégia é aplicável ao par cambial AUD/NZD.

Princípio da Estratégia

-

Utiliza as Bandas de Bollinger para determinar os limites superior e inferior dos preços. A banda média é a média móvel simples de 20 períodos; a banda superior é a banda média mais duas vezes o desvio padrão; a banda inferior é a banda média menos duas vezes o desvio padrão.

-

Quando o preço de fechamento rompe para cima a partir da banda inferior, indica que o preço está iniciando uma tendência de alta, momento em que se abre uma posição de compra.

-

Quando o preço de fechamento ultrapassa a banda média das Bandas de Bollinger, sinaliza que o preço já subiu acima da banda média, sendo então fechada a posição, encerrando a rodada de negociação.

-

Quando o preço de fechamento rompe para baixo a partir da banda superior, indica que o preço está iniciando uma tendência de baixa, momento em que se abre uma posição de venda.

-

Quando o preço de fechamento cai abaixo da banda média das Bandas de Bollinger, sinaliza que o preço já desceu abaixo da banda média, sendo então fechada a posição, encerrando a rodada de negociação.

Análise de Vantagens

-

Evita o risco de perder reversões. A estratégia aproveita plenamente as características das Bandas de Bollinger, capturando rapidamente as oportunidades de recuperação a partir da banda inferior e de queda a partir da banda superior, evitando perdas decorrentes da perda de reversões.

-

Boa capacidade de lucro. Ao comprar e vender em pontos-chave e definir stop loss razoável, é possível alternar rapidamente a direção durante as mudanças de tendência de alta para baixa, obtendo bons retornos.

-

Frequência de operações moderada. Com base em sinais de 5 minutos, a estratégia consegue capturar tendências de curto prazo sem aumentar excessivamente os custos de transação com negociações muito frequentes.

Análise de Riscos

-

Risco de convergência rápida das Bandas de Bollinger. Quando o mercado apresenta volatilidade intensa, as bandas superior e inferior convergem rapidamente, podendo gerar falsos rompimentos e sinais incorretos. Nesse caso, é necessário ajustar os parâmetros ou pausar as negociações.

-

Risco de stop loss. Um stop loss muito apertado pode ser facilmente rompido, enquanto um muito amplo pode gerar perdas excessivas. É necessário ajustar adequadamente o nível do stop loss.

-

Risco de custos de transação elevados. Se a frequência de negociação for alta, os custos de transação aumentam significativamente, sendo necessário ajustar os parâmetros para reduzir a frequência.

Direções de Otimização

-

Otimizar os parâmetros das Bandas de Bollinger. Testar diferentes períodos e parâmetros de desvio padrão para encontrar a combinação mais adequada à faixa de oscilação do ativo.

-

Combinar com outros indicadores para filtrar sinais falsos. Adicionar fatores como KDJ, MACD, etc., para evitar sinais incorretos gerados apenas pelas Bandas de Bollinger.

-

Otimizar a estratégia de stop loss. Acompanhar as variações de preço em tempo real para obter um stop loss mais preciso. Também é possível usar outras estratégias de stop loss, como trailing stop.

Resumo

A estratégia é relativamente estável e possui certa capacidade de lucro. Por meio do ajuste de parâmetros e da otimização da estratégia de stop loss, é possível reduzir ainda mais os riscos de negociação e obter bons retornos em mercados voláteis. Esta estratégia merece ser testada e otimizada adicionalmente, apresentando boas perspectivas de aplicação prática.

- 1