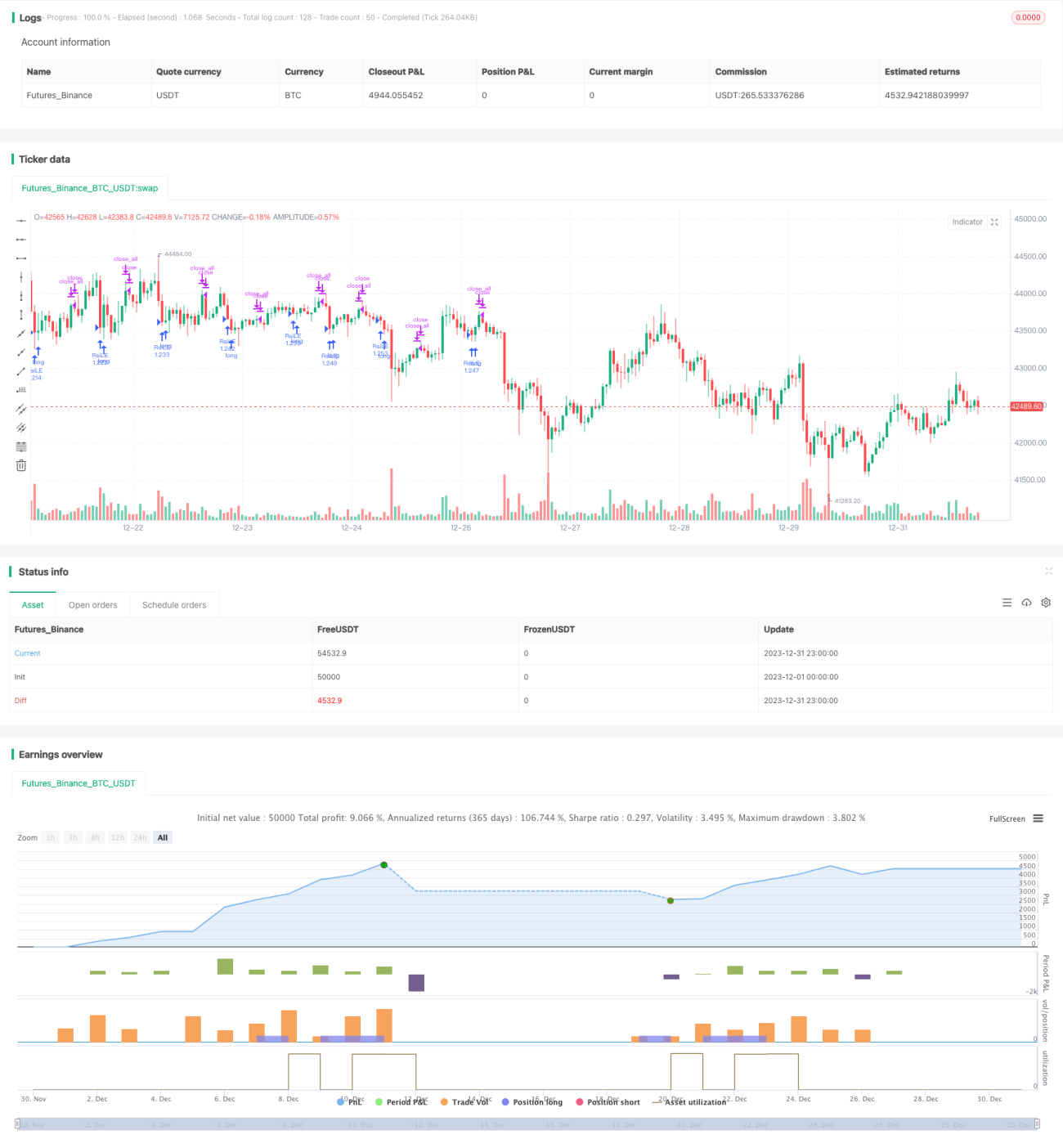

Estratégia de Rompimento Duplo de 7 Dias

Visão Geral

A estratégia de ruptura dupla de 7 dias é uma estratégia de negociação de curto prazo muito simples. Possui apenas 3 regras de negociação:

- O preço deve estar acima da média móvel simples de 200 dias.

- Compre quando o preço de fechamento estiver abaixo do menor preço dos últimos 7 dias.

- Feche a posição quando o preço de fechamento estiver acima do maior preço dos últimos 7 dias.

Embora as regras sejam muito simples, essa estratégia apresenta desempenho notável em algumas ações e períodos, superando até mesmo muitas estratégias baseadas no RSI.

Princípio da Estratégia

A estratégia de ruptura dupla de 7 dias utiliza suporte e resistência de preços para negociar. Quando o preço cai abaixo do menor preço dos últimos 7 dias, indica que o preço pode estar entrando em uma fase de ajuste, momento em que se compra; quando o preço sobe acima do maior preço dos últimos 7 dias, sinaliza que a tendência pode se fortalecer, devendo-se fechar a posição para realizar lucros.

Essa é uma estratégia típica de curto prazo. Ela utiliza uma janela de tempo de 7 dias para avaliar o comportamento recente dos preços, aproveitando sinais de ruptura de curtíssimo prazo para entrar. Ao mesmo tempo, exige que o preço esteja acima da média móvel de 200 dias para evitar negociações em tendências de baixa prolongadas.

Análise de Vantagens

A maior vantagem da estratégia de ruptura dupla de 7 dias é sua simplicidade. Com apenas 3 regras, é muito fácil de implementar. Além disso, como a janela de tempo para detecção de sinais é muito curta, a frequência de negociação é relativamente alta, sendo adequada para operações de curto prazo.

Outro ponto é que a estratégia aproveita plenamente os níveis de suporte e resistência dos preços. Esse tipo de sinal de ruptura tende a ser mais confiável, com uma taxa de acerto mais elevada. Essa é também a razão do excelente desempenho da estratégia.

Análise de Riscos

Como estratégia de curto prazo, seus riscos de negociação vêm principalmente de dois fatores:

- Risco de sinal falso. Quando ocorre uma ruptura falsa nos preços, a estratégia pode gerar perdas.

- Risco sistêmico do mercado. Quando o mercado como um todo passa por ajustes bruscos, a correlação entre ações individuais aumenta, e a estratégia pode manter múltiplas posições simultaneamente, enfrentando maior risco de mercado.

Para mitigar esses riscos, pode-se ajustar os parâmetros adequadamente, reduzir o tempo de permanência nas posições ou combinar com outros indicadores de filtro. Quando o mercado estiver volátil, deve-se reduzir o tamanho das posições.

Direções de Otimização

A estratégia de ruptura dupla de 7 dias ainda possui espaço para otimização:

- Testar diferentes parâmetros de médias móveis para encontrar um indicador de longo prazo mais adequado.

- Testar diferentes períodos de ruptura para otimizar o indicador de curto prazo.

- Adicionar mecanismos de stop loss para controlar ainda mais as perdas individuais.

- Combinar com outros indicadores de filtro para melhorar a precisão dos sinais.

Por meio da otimização de parâmetros e da estrutura da estratégia, é possível aumentar ainda mais a estabilidade e a eficiência da estratégia.

Resumo

A estratégia de ruptura dupla de 7 dias é uma estratégia de negociação de curto prazo simples e eficiente. Ela utiliza suporte e resistência para realizar negociações de ruptura, com alta frequência de geração de sinais, adequada para operações de curto prazo. Ao mesmo tempo, exige que o preço esteja acima da média móvel de longo prazo, evitando efetivamente o risco sistêmico de ajustes prolongados. Com a otimização de parâmetros e módulos, essa estratégia tem potencial para obter um desempenho ainda melhor.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1