Estratégia de Captura de Pontos Baixos Baseada na Correção de Regressão Linear do VIX

Visão Geral

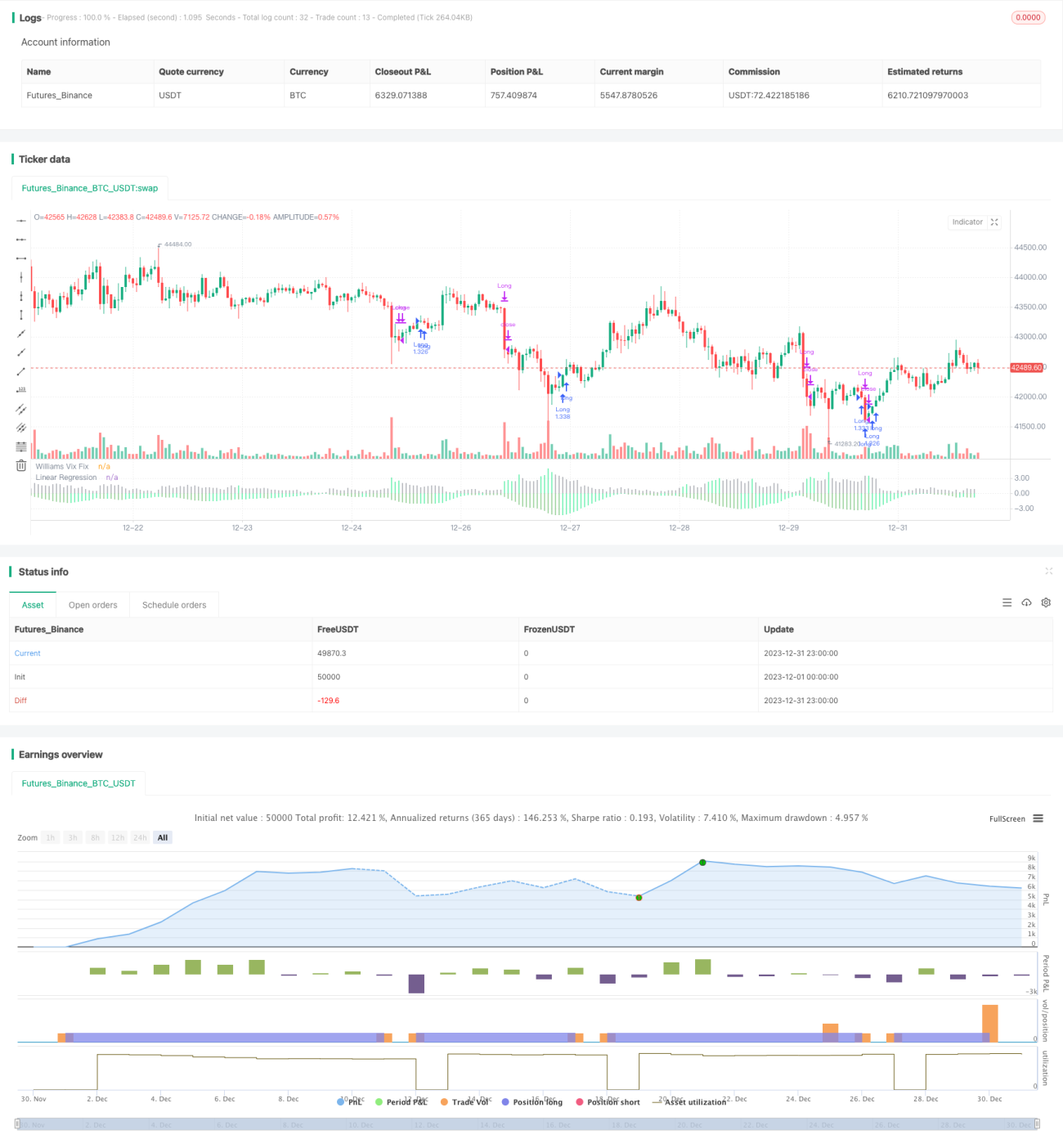

A ideia central da estratégia é combinar o indicador de reparação VIX com sua regressão linear para capturar com precisão os pontos baixos do mercado. A estratégia é denominada "Estratégia de Pontos Baixos com Regressão Linear de Reparação".

Princípio da Estratégia

- Calcular o indicador de reparação VIX, que é capaz de identificar razoavelmente bem os pontos baixos do mercado.

- Aplicar a regressão linear ao indicador de reparação VIX. Quando a cor do histograma da regressão linear fica verde, indica que a regressão linear de reparação VIX está a subir, podendo gerar um sinal de compra.

- Combinar com as barras verdes do indicador de reparação VIX para confirmar melhor o momento de compra.

- Quando a cor do histograma da regressão linear fica vermelha, indica que a regressão linear de reparação VIX está a descer, gerando um sinal de venda.

O processo acima utiliza a regressão linear para melhorar a precisão e a rapidez dos sinais do indicador de reparação VIX, filtrando alguns sinais falsos e capturando assim os pontos baixos com maior precisão.

Análise de Vantagens

- A estratégia utiliza a regressão linear para filtrar parte dos sinais falsos do indicador de reparação VIX, tornando os sinais de compra/venda mais precisos e fiáveis.

- A regressão linear aumenta a sensibilidade e a rapidez dos sinais, permitindo capturar rapidamente os pontos de viragem do mercado.

- A lógica da estratégia é simples e clara, fácil de compreender e implementar, adequada para negociação quantitativa.

- Oferece vários parâmetros configuráveis, permitindo ajustes flexíveis para se adaptar às mudanças do mercado.

Riscos e Soluções

- Esta estratégia destina-se principalmente a identificar pontos baixos gerais do mercado, não sendo adequada para ações individuais.

- A regressão linear não consegue filtrar completamente os sinais falsos; combiná-la com o indicador de reparação VIX pode reduzir o risco.

- É necessário ajustar adequadamente os parâmetros para se adaptar às mudanças do mercado e evitar a perda de eficácia.

- Recomenda-se a utilização em conjunto com outros indicadores para confirmar ainda mais os sinais.

Direções de Otimização

- Pode considerar-se a combinação com indicadores de volatilidade ou de volume para filtrar ainda mais os sinais.

- Investigar métodos de otimização adaptativa de parâmetros para tornar a estratégia mais inteligente.

- Explorar métodos de aprendizagem automática, utilizando modelos mais complexos para prever a evolução da reparação VIX.

- Tentar aplicar métodos semelhantes a ações individuais, estudando como filtrar sinais falsos.

Conclusão

Esta estratégia, ao utilizar o indicador de reparação VIX para identificar pontos baixos e ao introduzir a regressão linear para melhorar a qualidade dos sinais, consegue capturar eficazmente os pontos baixos do mercado. A estratégia é simples e prática, com resultados razoavelmente satisfatórios, sendo o principal risco a não filtragem completa de sinais falsos. Ainda é necessário otimizar as definições dos parâmetros e considerar a introdução de outros meios para confirmar ainda mais os sinais, tornando a estratégia mais robusta. No geral, esta estratégia oferece uma nova abordagem eficaz para identificar pontos baixos do mercado, merecendo mais investigação.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1