Estratégia de Canal de Volatilidade com Rompimento Bilateral de Candlestick

Visão Geral

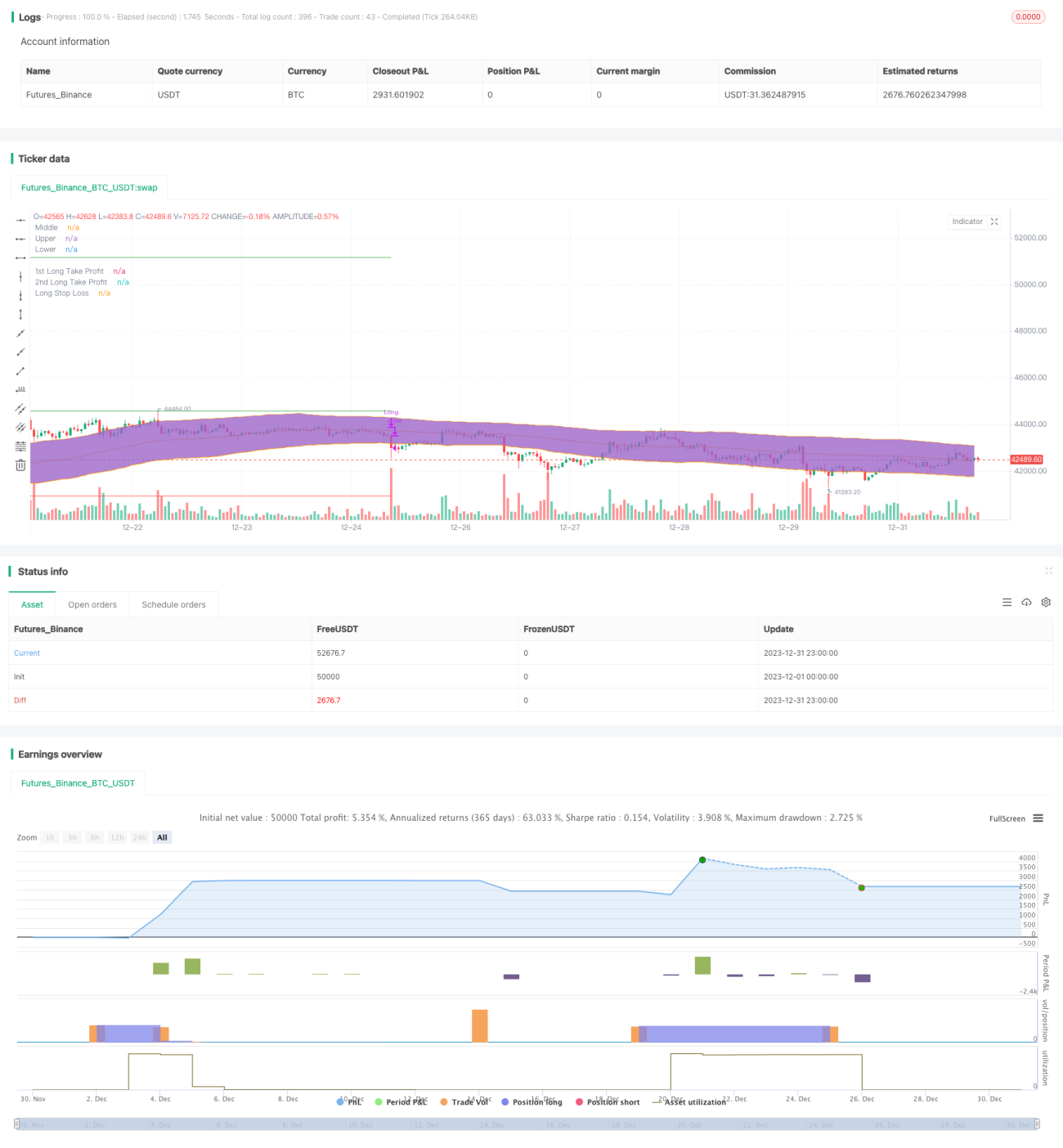

O Estratégia de Canal de Flutuação de Velas com Rompimento Duplo calcula a linha média, a linha superior e a linha inferior do canal, combinando indicadores de tendência e de volume-preço para determinar a direção e a força do mercado. Sinais de rompimento são configurados em ambos os lados do canal, visando principalmente comprar na baixa e vender na alta.

Princípio da Estratégia

O indicador central da estratégia é o canal de flutuação de velas baseado em estatísticas. A linha média do canal utiliza um algoritmo de média, enquanto as linhas superior e inferior empregam o método de cálculo da True Range Média, capturando dinamicamente os limites da flutuação de preços. Simultaneamente, a estratégia incorpora regras de julgamento do DMI e do volume de negociação para evitar perdas causadas por rompimentos falsos.

Especificamente, quando o preço rompe a linha inferior para entrar no canal, a linha +DI do DMI ultrapassa a linha -DI e a linha de base ADX definida, e o volume de negociação aumenta, é gerado um sinal de compra. Inversamente, quando o preço rompe a linha superior para baixo, as regras de julgamento são opostas, gerando um sinal de venda.

Análise de Vantagens

A maior vantagem da estratégia é capturar a direção principal do rompimento de preços. Usar o julgamento de rompimento bilateral evita efetivamente mercados laterais e de oscilação, reduzindo o número de stop-loss. Comparada com estratégias de média móvel simples, o julgamento de rompimento de canal de velas tem maior adaptabilidade às flutuações de preço.

Além disso, a introdução dos indicadores auxiliares DMI e volume de negociação atua como um bom filtro, evitando sinais falsos. Portanto, do ponto de vista da taxa de acerto e da relação risco-retorno, essa estratégia apresenta certa vantagem.

Análise de Riscos

O maior risco da estratégia de rompimento bilateral é a incapacidade de identificar reversões de tendência. Se o mercado sofrer uma reversão em V, os pontos de stop-loss podem ser facilmente acionados. Além disso, parâmetros mal configurados também podem impactar negativamente o sistema de negociação.

Para lidar com os riscos, podemos otimizar ainda mais os parâmetros dos indicadores e reduzir a amplitude do stop-loss para diminuir o risco. É claro que nenhum sistema de negociação pode evitar perdas completamente; o importante é controlar o risco.

Direções de Otimização

A estratégia possui grande potencial de otimização, podendo ser melhorada principalmente nos seguintes aspectos:

- Ajuste fino de parâmetros, como comprimentos do DI e ADX do DMI, período do canal de velas e configuração de múltiplos.

- Adição de condições de filtro, como combinação com outros indicadores (ex.: MACD) para evitar rompimentos falsos.

- Implementação de trailing stop de lucro e stop-loss para controlar melhor o risco.

- Otimização das configurações de parâmetros e regras de filtro para diferentes instrumentos.

Resumo

A Estratégia de Canal de Flutuação de Velas com Rompimento Duplo é, de modo geral, um sistema de rompimento eficaz. Ela identifica corretamente a direção e a força da tendência principal e possui grande potencial em termos de otimização e controle de risco. Com melhorias e otimizações sistemáticas, essa estratégia pode gerar lucros estáveis a longo prazo.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1