Estratégia de negociação intradiária de ações baseada na retração de mínimos intradiários do gráfico Renko

Visão Geral

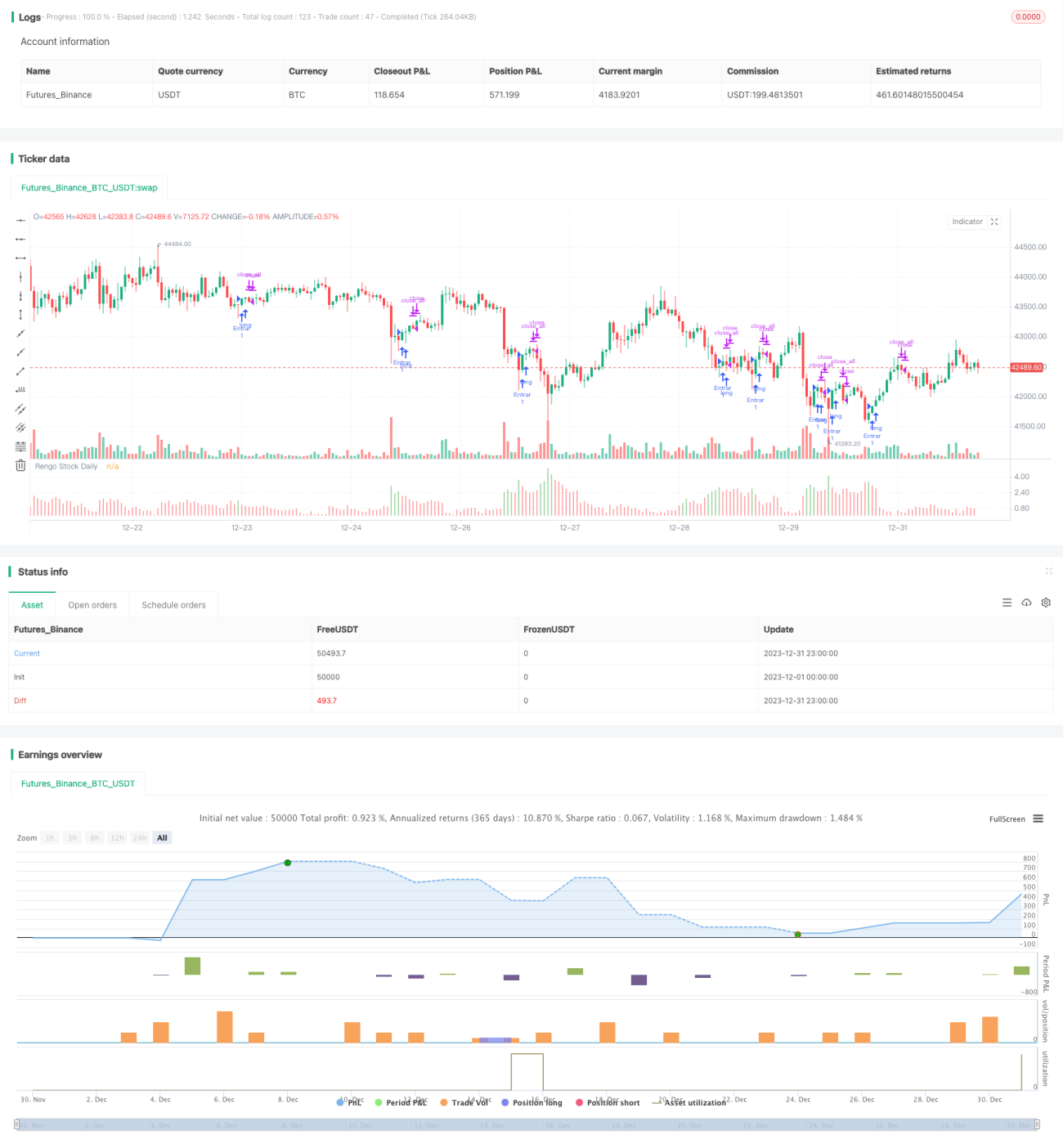

Esta estratégia utiliza principalmente a característica de retração do ponto baixo intradiário do renko para identificar novas direções de tendência, estabelecendo assim uma estratégia de negociação intradiária para ações. Quando o ponto baixo intradiário do renko da ação apresenta uma retração significativa, é considerado um sinal de alta, resultando em uma operação de compra; quando o preço de fechamento do renko apresenta uma queda significativa, é considerado um sinal de baixa, resultando em uma operação de encerramento da posição.

Princípio da Estratégia

O principal critério de julgamento desta estratégia é: a amplitude da retração do ponto baixo intradiário do renko excede a banda superior e a banda inferior. A banda superior é calculada como a média móvel de 20 dias da retração do ponto baixo intradiário do renko mais 2 desvios padrão; a banda inferior é calculada como 85% do ponto mais alto dos últimos 50 dias do ponto baixo intradiário do renko. Quando a retração do ponto baixo intradiário do renko ultrapassa a banda superior ou a banda inferior, é considerado um sinal de compra; caso contrário, a posição permanece vazia. O processo específico é o seguinte:

- Calcular o desvio padrão da diferença entre o preço mais alto e o mais baixo das últimas 22 barras do renko nos últimos 20 dias.

- Calcular a média da diferença entre o preço mais alto e o mais baixo das últimas 22 barras do renko nos últimos 20 dias.

- Banda superior Rango11 = Média + Desvio Padrão * 2

- Banda inferior Rango22 = Ponto mais alto dos últimos 50 dias do renko * 0,85

- Quando o renko do dia satisfizer low/highest(low,22) > Rango11 ou Rango22, opera-se comprado; quando o renko do dia satisfizer close < open, encerra-se a posição.

Estas são as principais regras de julgamento e a lógica de negociação da estratégia.

Análise de Vantagens

- Utiliza a vantagem do renko em filtrar sinais falsos, usando o renko como auxílio para filtrar efetivamente sinais falsos em mercados oscilantes.

- Baseia-se na característica de retração do ponto baixo intradiário do renko para identificar tendências, evitando a alta taxa de erro gerada pelo uso de uma única média móvel.

- Adota a regra de julgamento de banda dupla, permitindo uma identificação mais precisa da direção da tendência.

- As regras de julgamento da estratégia são simples e claras, fáceis de entender e implementar.

- A estratégia é fácil de ajustar parâmetros e otimizar, podendo melhorar significativamente seus resultados.

Análise de Riscos

- A característica de repintura do renko pode ter algum impacto na negociação em tempo real.

- Uma configuração inadequada da distância entre as bandas duplas pode levar à perda ou erro de sinais.

- A estratégia usa um único indicador para julgar, podendo perder sinais importantes fornecidos por outros indicadores.

- A ausência de stop loss pode gerar perdas maiores.

Soluções para os riscos:

- Ajustar adequadamente os parâmetros das bandas duplas para garantir que mais sinais sejam capturados.

- Combinar mais indicadores, como médias móveis, indicadores de energia, etc., para garantir julgamentos precisos.

- Adicionar stop loss móvel para controlar o risco.

Direções de Otimização

- Ajuste de parâmetros: otimizar as configurações dos parâmetros das bandas duplas.

- Adicionar mais indicadores técnicos auxiliares para julgamento.

- Adicionar mecanismos de stop loss.

- Expandir a gama de ativos negociados para aumentar as oportunidades de negociação.

Resumo

A estratégia tem uma lógica clara e é fácil de implementar, utilizando a retração do ponto baixo intradiário do renko para identificar novas direções de tendência. Sua vantagem reside no uso das características de filtragem do renko para evitar erros de julgamento e na adoção de bandas duplas para aumentar a precisão. Ao mesmo tempo, a estratégia possui espaço para melhorias, sendo fundamental a otimização de parâmetros, a configuração de stop loss e a integração de múltiplos indicadores. No geral, é uma estratégia de negociação intradiária de ações simples, eficaz e fácil de entender.

- 1