Sistema de Rastreamento de Mercado em Alta

Visão Geral

O Sistema de Acompanhamento de Mercado em Alta é um sistema de trading mecânico baseado em seguimento de tendência. Ele utiliza indicadores de tendência do gráfico de 4 horas para filtrar sinais de trading, enquanto a entrada é determinada por indicadores do gráfico de 15 minutos. Os principais indicadores incluem RSI, Estocástico e MACD. A vantagem do sistema é que a combinação de múltiplos períodos de tempo filtra eficazmente sinais falsos, ao mesmo tempo que utiliza indicadores de período mais curto para obter pontos de entrada mais precisos. No entanto, o sistema também apresenta alguns riscos, como propensão a overtrading e problemas de falsos rompimentos.

Princípio

A lógica central do sistema é combinar indicadores de diferentes períodos para identificar a direção da tendência e o momento de entrada. Especificamente, o RSI, o Estocástico e a EMA do gráfico de 4 horas devem satisfazer as condições para determinar a direção geral da tendência. Isto filtra eficazmente a maior parte do ruído. Simultaneamente, o RSI, o Estocástico, o MACD e a EMA do gráfico de 15 minutos devem estar alinhados numa perspetida de alta ou baixa para determinar o momento exato de entrada. Isto permite encontrar bons pontos de compra e venda. O sistema só emite um sinal de trading quando as avaliações de 4 horas e 15 minutos estão ambas em conformidade.

Vantagens

- Combinação de múltiplos períodos, filtra eficazmente sinais falsos e identifica a tendência principal.

- Indicadores de detalhe de 15 minutos permitem obter pontos de entrada relativamente precisos.

- A combinação de indicadores utiliza ferramentas técnicas populares como RSI, Estocástico e MACD, fáceis de compreender e otimizar.

- Utiliza medidas rigorosas de gestão de risco, como take profit, stop loss e trailing stop, para controlar eficazmente o risco por trade.

Riscos

- Risco de overtrading. O sistema é sensível a períodos curtos, podendo gerar muitos sinais de trading, levando a overtrading.

- Risco de falso rompimento. As avaliações de curto prazo podem resultar em julgamentos errados, gerando sinais de falso rompimento.

- Risco de falha do indicador. Os indicadores técnicos têm limitações inerentes e podem falhar em condições extremas de mercado.

Para mitigar estes riscos, o sistema pode ser otimizado das seguintes formas:

- Ajustar os parâmetros dos indicadores para melhor se adaptarem a diferentes ambientes de mercado.

- Adicionar condições de filtro para reduzir a frequência de trading e evitar overtrading.

- Otimizar as estratégias de take profit e stop loss para se alinharem melhor com a volatilidade do mercado.

- Testar diferentes combinações de indicadores para encontrar a solução ótima.

Resumo

O Sistema de Acompanhamento de Mercado em Alta é, globalmente, um sistema de trading mecânico de seguimento de tendência muito prático. Utiliza uma combinação de indicadores de múltiplos períodos para identificar a tendência do mercado e os momentos-chave de entrada. Com uma parametrização adequada e testes de otimização contínuos, o sistema pode adaptar-se à maioria das condições de mercado, alcançando lucros estáveis. No entanto, devemos estar cientes dos potenciais riscos e tomar medidas ativas para os prevenir e mitigar.

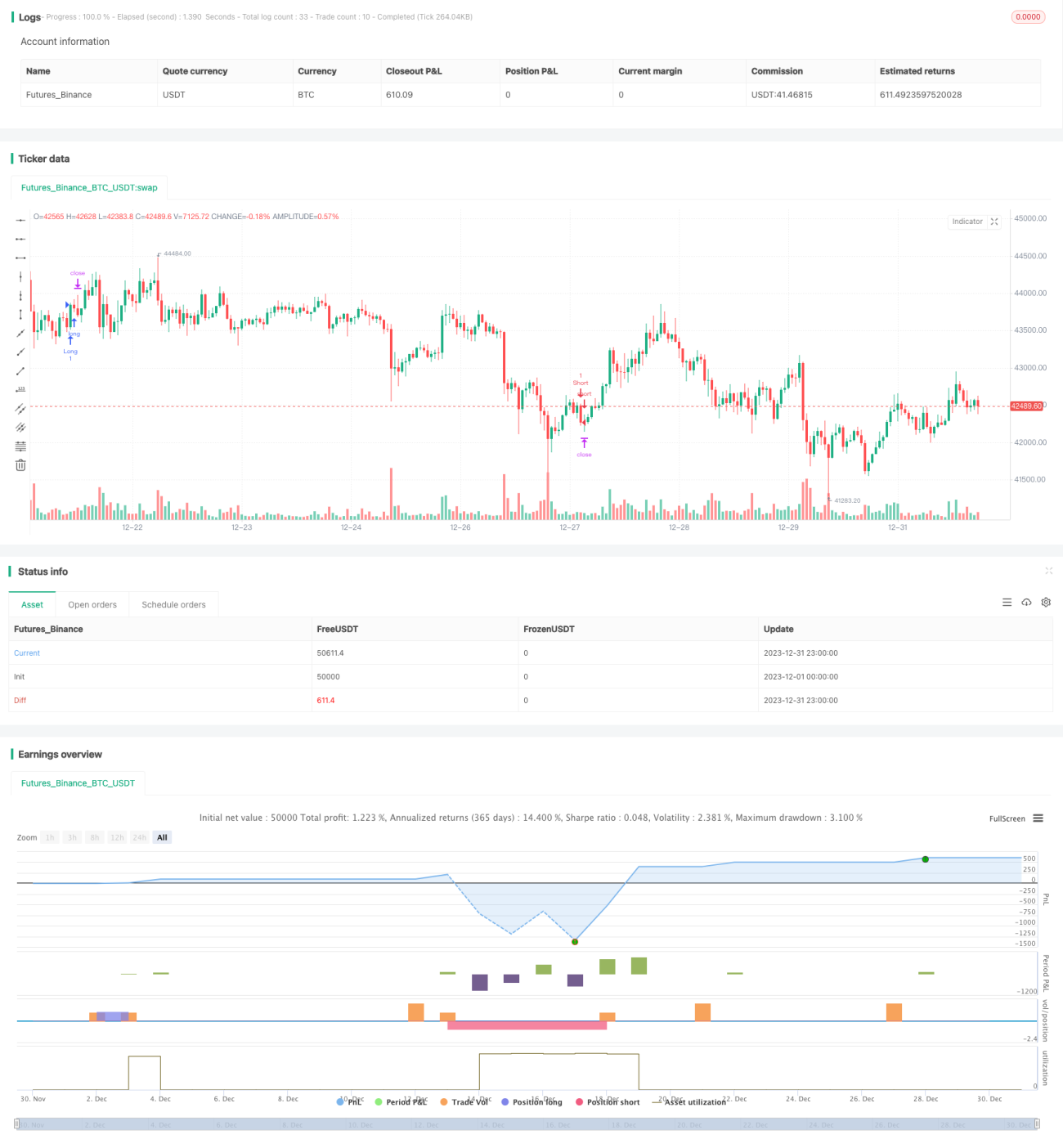

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Cowabunga System from babypips.com", overlay=true)

// 4 Hour Stochastics

length4 = input(162, minval=1, title="4h StochLength"), smoothK4 = input(48, minval=1, title="4h StochK"), smoothD4 = input(48, minval=1, title="4h StochD")- 1