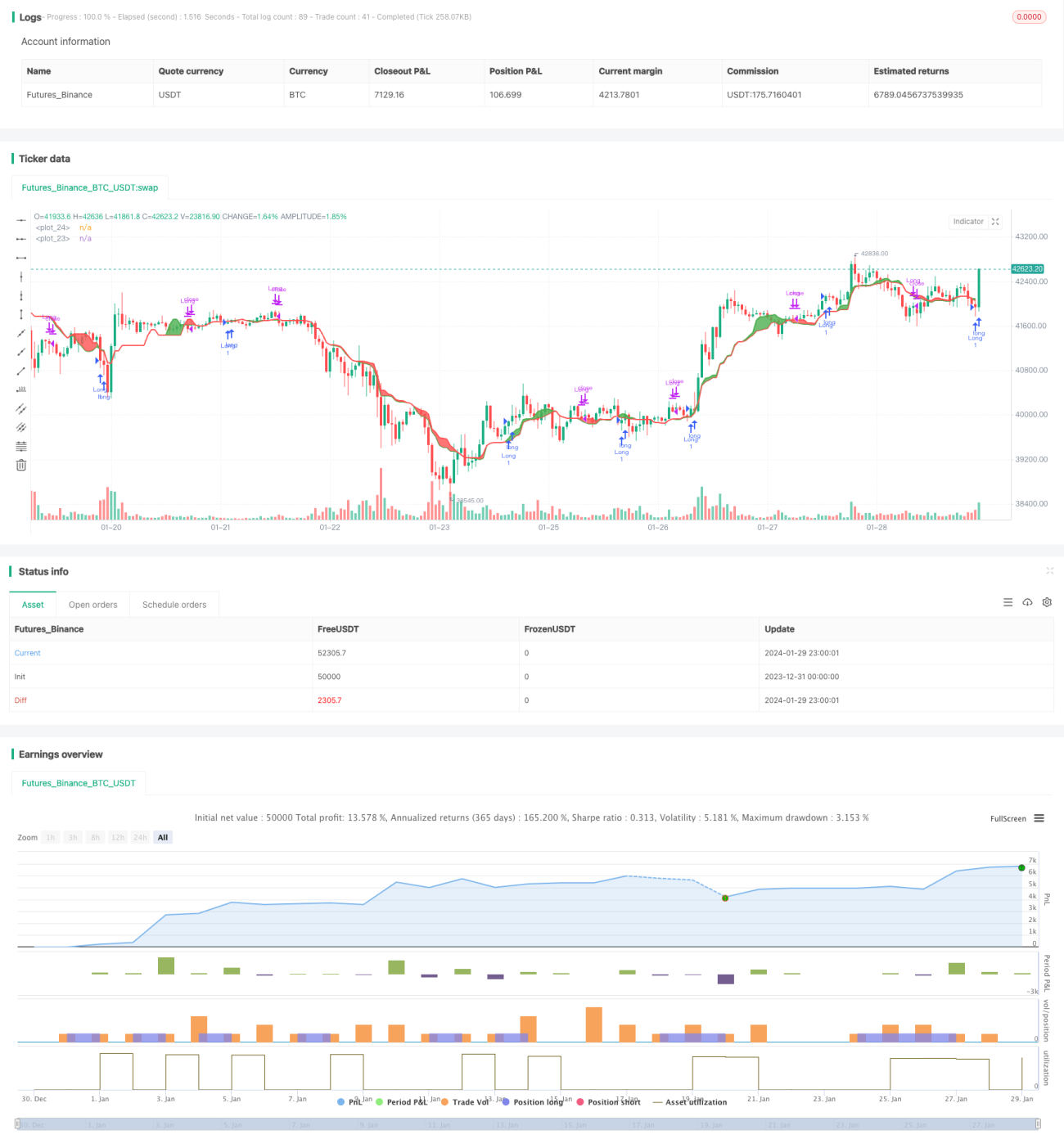

Estratégia de negociação de Bitcoin baseada no Ichimoku Cloud

Visão Geral

Esta estratégia é um sistema de negociação de Bitcoin baseado no indicador Ichimoku Kinko Hyo. Ela calcula a média dos preços máximos e mínimos em diferentes períodos para formar uma tabela de equilíbrio, gerando sinais de negociação quando a linha de curto prazo cruza a linha de longo prazo.

Princípio da Estratégia

A estratégia utiliza o indicador Ichimoku Kinko Hyo, com a seguinte fórmula de cálculo:

Lmax = preço máximo no período period_max

Smax = preço mínimo no período period_max

Lmed = preço máximo no período period_med

Smed = preço mínimo no período period_med

Lmin = preço máximo no período period_min

Smin = preço mínimo no período period_min

HL1 = (Lmax + Smax + Lmed + Smed) / 4

HL2 = (Lmed + Smed + Lmin + Smin) / 4

Ou seja, calculam-se os preços de equilíbrio da linha de longo prazo HL1 e da linha de curto prazo HL2, respectivamente. Quando a linha de curto prazo HL2 cruza acima da linha de longo prazo HL1, abre-se posição comprada; quando a linha de curto prazo HL2 cruza abaixo da linha de longo prazo HL1, fecha-se a posição.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Utiliza o indicador Ichimoku Kinko Hyo, que filtra efetivamente o ruído do mercado e identifica tendências.

- Adota o cruzamento de linhas de diferentes períodos como sinal de negociação, reduzindo sinais falsos.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- Permite personalizar os parâmetros dos períodos, adaptando-se a diferentes condições de mercado.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- O indicador Ichimoku possui atraso, podendo perder sinais de curto prazo.

- No cruzamento das linhas de curto e longo prazo, há possibilidade de ser alvo de arbitragem.

- Em momentos de forte volatilidade do mercado, os sinais gerados pelo indicador podem não ser confiáveis.

Esses riscos podem ser reduzidos otimizando adequadamente os parâmetros dos períodos ou combinando com outros indicadores.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros dos períodos de curto e longo prazo para se adaptar às mudanças do mercado.

- Adicionar uma estratégia de stop loss para controlar perdas.

- Combinar com outros indicadores, como MACD, para melhorar a precisão dos sinais.

- Pausar negociações durante períodos de alta volatilidade para evitar perdas significativas.

Resumo

Esta estratégia baseia-se no indicador Ichimoku Kinko Hyo, gerando sinais de negociação quando a linha de curto prazo rompe a linha de longo prazo. Comparada a indicadores isolados, ela filtra efetivamente sinais falsos. Através da otimização de parâmetros e controle de risco, é possível melhorar ainda mais a estabilidade e a lucratividade da estratégia.

- 1