Estratégia de Duas Médias Móveis com Cruz Dourada e Cruz da Morte

Visão Geral

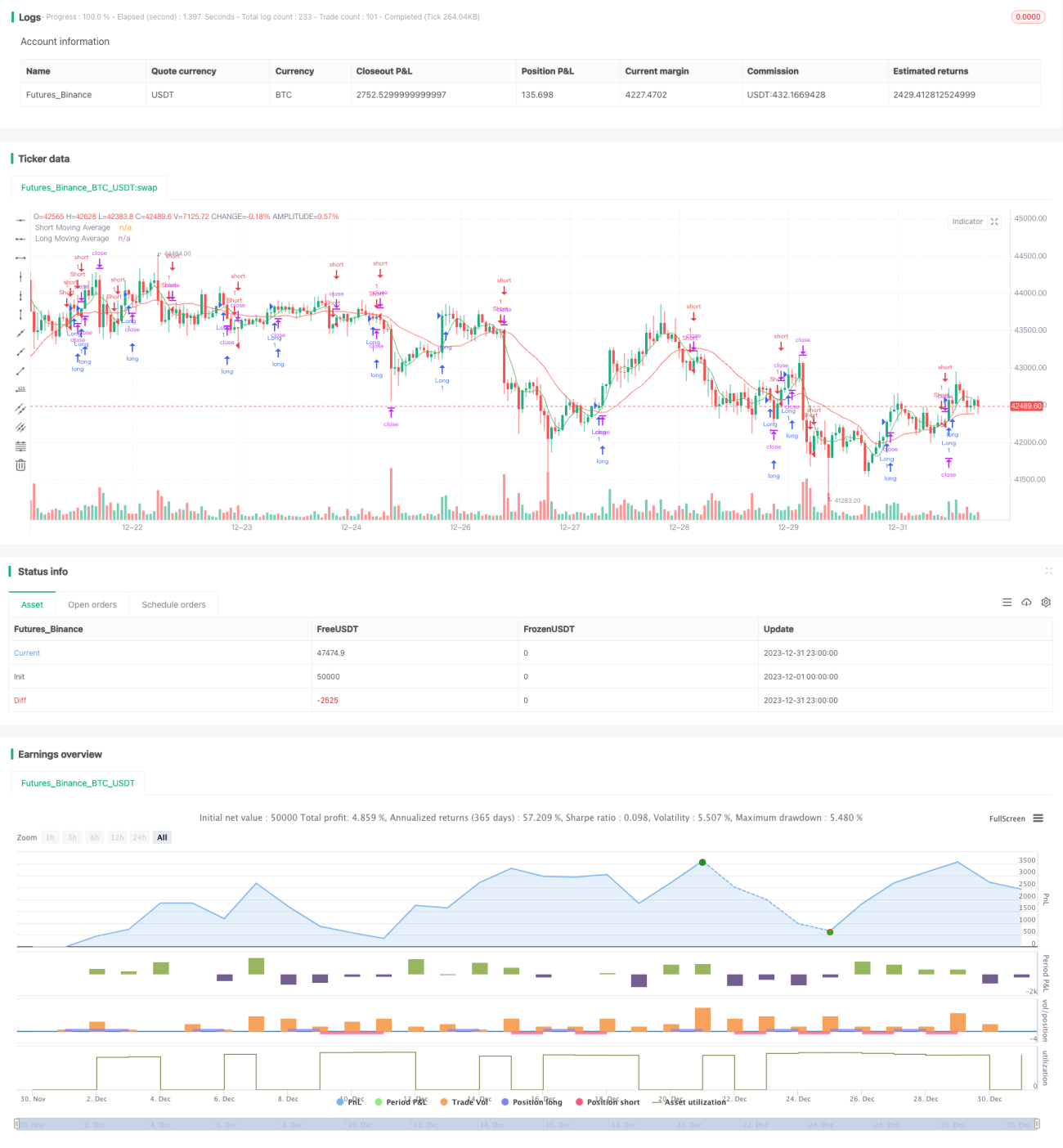

Esta estratégia é uma estratégia de negociação baseada em duas médias móveis. Ela realiza operações de cruzamento dourado e cruzamento da morte de acordo com duas médias móveis de curto e longo prazo definidas pelo usuário, ou seja, quando a média móvel rápida cruza acima ou abaixo da média móvel lenta, é emitido um sinal de negociação. Quando a MA rápida cruza acima da MA lenta, opera-se comprado; quando a MA rápida cruza abaixo da MA lenta, opera-se vendido.

Princípio da Estratégia

A lógica central desta estratégia baseia-se no princípio do cruzamento de duas médias móveis. O que é uma média móvel? É a média aritmética dos preços de fechamento durante um determinado período de tempo. A média móvel pode filtrar efetivamente o ruído aleatório, refletindo uma tendência de preço mais clara.

Nesta estratégia, a MA de curto prazo representa a tendência de curto prazo do preço, enquanto a MA de longo prazo representa a tendência de longo prazo. A MA de curto prazo é mais sensível às mudanças de preço do que a MA de longo prazo, capturando reversões de preço mais rapidamente. Quando a MA de curto prazo cruza acima da MA de longo prazo, indica que a tendência de curto prazo se tornou de alta, e opera-se comprado; quando a MA de curto prazo cruza abaixo da MA de longo prazo, indica que a tendência de curto prazo se tornou de baixa, e opera-se vendido.

Especificamente, a estratégia calcula a média móvel simples para um período especificado usando ta.sma, que serve como sinal de negociação. O usuário pode personalizar dois parâmetros de MA: o período longo long_period e o período curto short_period. A estratégia utiliza ta.crossover e ta.crossunder para identificar o cruzamento dourado (golden cross) e o cruzamento da morte (death cross) das MAs. Quando a MA curta cruza acima da MA longa (cruzamento dourado), opera-se comprado; quando a MA curta cruza abaixo da MA longa (cruzamento da morte), opera-se vendido.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- Operação simples e fácil de dominar.

- Parâmetros personalizáveis, adaptáveis a diversos ambientes de mercado.

- Utiliza o princípio do cruzamento de duas MAs, filtrando ruídos de forma eficaz e capturando reversões de tendência.

- Alta sensibilidade, capturando pontos de inflexão de preço em tempo hábil.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- Distância muito pequena entre as duas MAs pode gerar sinais falsos.

- Períodos inadequados das MAs podem fazer com que a tendência principal seja perdida.

- Uma reversão nem sempre representa uma mudança de tendência, podendo gerar sinais falsos.

- É necessário ajustar adequadamente os parâmetros para evitar sobre-otimização.

Em relação aos riscos acima, é possível otimizar ajustando os parâmetros das MAs, adicionando stop loss e take profit, ou combinando com outros indicadores.

Espaço para Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os períodos das MAs, adotando períodos adaptativos.

- Adicionar filtro de volume para evitar falsos rompimentos.

- Combinar com outros indicadores técnicos, como MACD, KDJ, etc.

- Adicionar lógica de stop loss e take profit para controlar perdas individuais.

- Otimizar a estrutura do código, aumentando a modularidade para expansão futura.

Resumo

No geral, esta estratégia é muito adequada como uma estratégia introdutória para negociação quantitativa. Ela requer apenas parâmetros simples de duas MAs para funcionar, com operação simples, fácil compreensão e capacidade de refletir intuitivamente os momentos de reversão do mercado. Ao mesmo tempo, a estratégia oferece amplo espaço para otimização, permitindo ajustar parâmetros ou adicionar outras lógicas conforme a necessidade para melhorias.

- 1