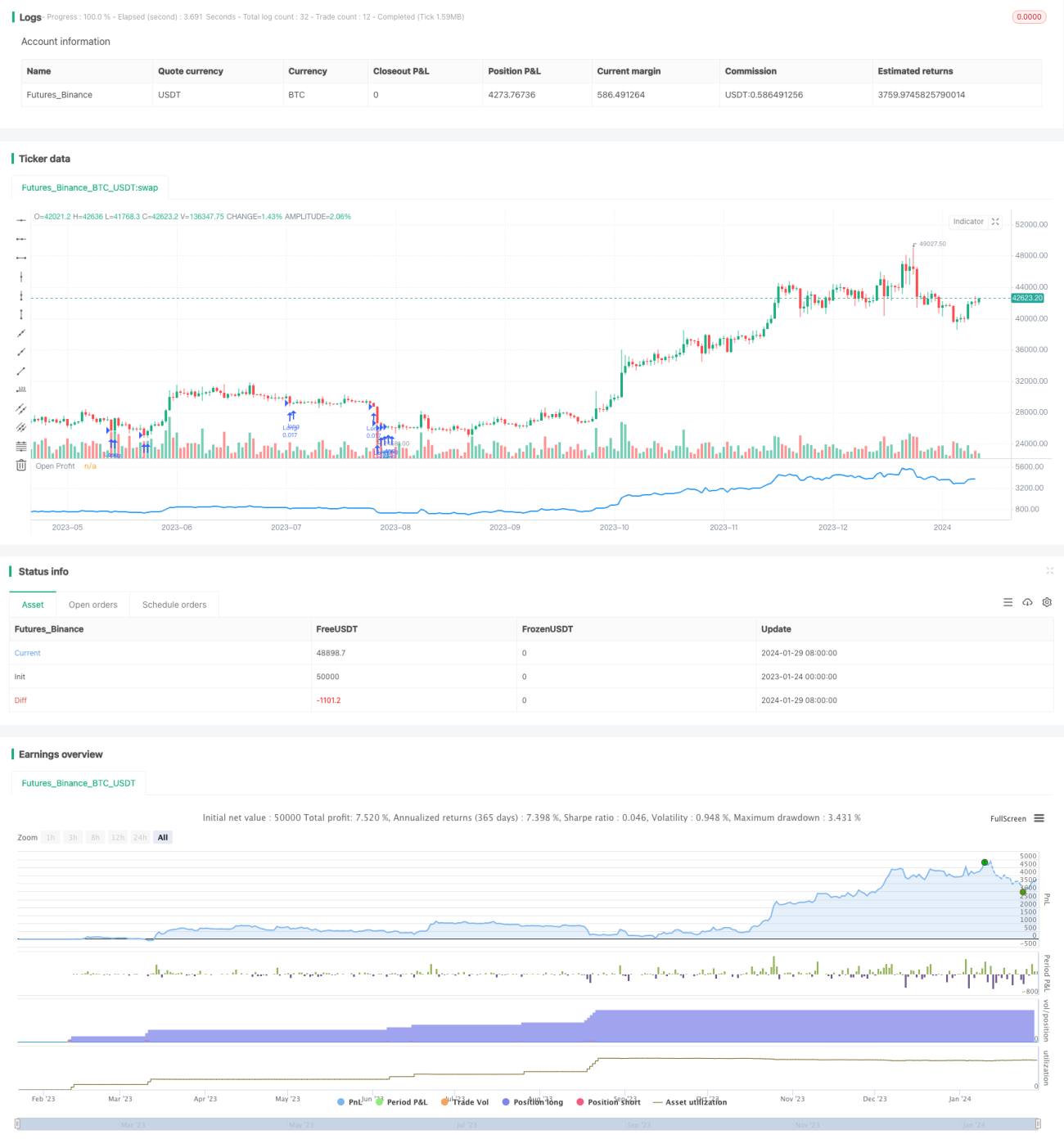

Estratégia DCA de Momentum, Bandas de Bollinger e Duas Médias Móveis

Visão Geral

A estratégia DCA com Bandas de Bollinger, Médias Móveis Duplas e Momentum é uma estratégia de investimento de baixo risco e longo prazo baseada em acúmulo periódico. Ela utiliza as Bandas de Bollinger para identificar se o preço caiu abaixo da banda inferior, combinado com o RSI para verificar se está em zona de sobrevenda, e médias móveis duplas para avaliar a tendência do mercado. Quando o preço rompe a banda inferior das Bandas de Bollinger e o RSI está abaixo de 50, ocorre a compra com valor fixo, como 500 dólares.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador Bandas de Bollinger e no RSI, complementado pelas médias móveis duplas para determinar a tendência do mercado. As Bandas de Bollinger calculam a correlação e a volatilidade dos preços das ações com base na teoria da distribuição normal, construindo uma faixa de preços. Quando o preço cai abaixo da banda inferior, indica que a ação entrou em uma região de preço relativamente baixo. O RSI identifica se o preço está em zona de sobrevenda. As médias móveis duplas avaliam a tendência de curto e médio prazo do mercado.

A lógica de negociação é: quando o preço da ação cai abaixo da banda inferior das Bandas de Bollinger e o RSI está abaixo de 50, ocorre a compra periódica. Isso indica que a ação está em um nível relativamente baixo e com potencial de recuperação. As médias móveis duplas ajudam a evitar compras durante quedas contínuas do mercado.

Análise de Vantagens

A maior vantagem desta estratégia é o baixo risco e a facilidade de operação. Utilizando o método de acúmulo periódico, não é necessário se preocupar com o momento exato da compra; basta comprar quando as condições forem atendidas, reduzindo a frequência das negociações. O rompimento da banda inferior das Bandas de Bollinger indica entrada em zona de preço baixo, com maior potencial de alta. O RSI abaixo de 50 indica que a ação já entrou em território de sobrevenda, com possibilidade de reversão. O valor fixo de compra também limita a perda por operação.

Análise de Riscos

Os principais riscos da estratégia são: 1) Impossibilidade de determinar o fundo do mercado; ainda há risco de perda em quedas acentuadas. 2) O RSI nem sempre sinaliza o fim da sobrevenda; o preço pode continuar caindo. 3) A estratégia exige aportes regulares; se não houver capacidade de investimento contínuo, o desempenho pode ser afetado. 4) Custos de transação podem impactar negociações pequenas e frequentes.

Para controlar riscos, recomenda-se operar ativos de baixo risco, como ETFs de índices. Evitar compras excessivas quando o mercado geral está em tendência de queda. Também é possível ajustar os parâmetros do RSI para filtrar melhor os pontos de fim da sobrevenda.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Utilizar mais indicadores para determinar o momento de compra, como adicionar MACD e KDJ para identificar zonas de sobrevenda.

-

Incluir uma estratégia de stop loss. Quando o preço continuar caindo além de um determinado percentual, sair para evitar perdas excessivas.

-

Ajustar os parâmetros das Bandas de Bollinger. Quando a volatilidade do mercado aumentar, ampliar o canal para evitar compras muito frequentes.

-

Combinar indicadores de volume, como o On-Balance Volume (OBV), para evitar compras em regiões de baixo volume.

-

Usar otimização algorítmica para ajustar os parâmetros do RSI em tempo real, buscando identificar melhor o ponto de fim da sobrevenda.

Conclusão

A estratégia DCA com Bandas de Bollinger, Médias Móveis Duplas e Momentum integra a identificação de preços baixos pelas Bandas de Bollinger, zona de sobrevenda pelo RSI e tendência de mercado pelas médias móveis duplas, resultando em uma estratégia de compra periódica de baixo risco. Comparada a outras estratégias de acúmulo, esta dá mais ênfase à seleção do momento de compra. Embora não elimine totalmente as perdas, a magnitude das perdas é limitada, e os ganhos de longo prazo são consideráveis. Ajustes de parâmetros e otimização de indicadores podem reduzir ainda mais o risco e melhorar a eficiência da estratégia.

- 1