Estratégia de Stop Loss com Média Móvel Suavizada

Visão Geral

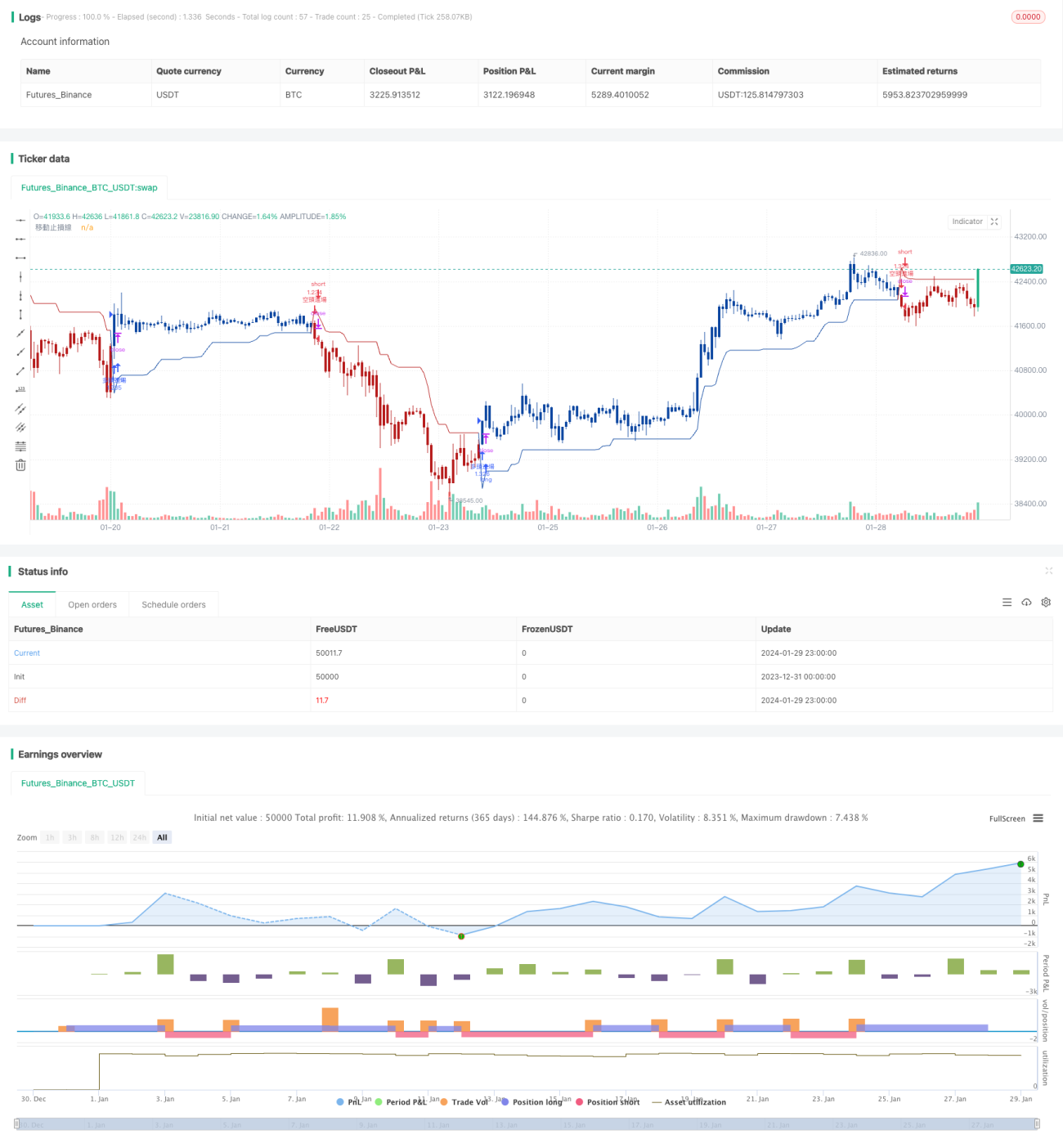

Esta estratégia utiliza uma média móvel suavizada e o Average True Range (ATR) para calcular dois níveis de stop, abrindo posições reversas quando o preço rompe esses níveis, implementando um trailing stop de tendência. A estratégia é adequada para negociação de criptomoedas de alta volatilidade, podendo efetivamente travar lucros e evitar que as perdas se ampliem.

Princípio da Estratégia

- Calcula a faixa de flutuação média do preço real (ATR) dos últimos n períodos e a suaviza pelo método RMA.

- O stop de perda para posições longas é o preço máximo menos o ATR; o stop de perda para posições curtas é o preço mínimo mais o ATR.

- Quando o preço rompe a linha de stop ascendente, abre-se uma posição curta; quando rompe a linha de stop descendente, abre-se uma posição longa.

- A linha de stop é atualizada dinamicamente à medida que o preço se movimenta, realizando um trailing stop.

A estratégia determina uma faixa de stop razoável através do cálculo do ATR e, combinada com o método RMA para suavizar a linha de stop, evita que pequenas oscilações de preço acionem o stop. Quando a tendência muda de direção, o sinal é rapidamente identificado, e a posição é aberta na direção oposta ao rompimento da linha de stop.

Análise de Vantagens

- Linha de stop móvel suavizada, filtrando efetivamente ruídos e evitando sinais falsos.

- Stop de perda com trailing dinâmico, capaz de travar a maior parte dos lucros da tendência.

- Parâmetros estáveis, adequados para posições de médio e longo prazo.

- Negociação totalmente automatizada, sem necessidade de intervenção manual.

Análise de Riscos

- A amplitude do stop pode ser excessiva; deve-se ajustar adequadamente o período e o multiplicador do ATR.

- Quando a tendência não é clara, podem ocorrer muitas saídas de posição.

- É necessário definir condições de entrada adequadas para evitar comprar na alta e vender na baixa.

É possível reduzir a amplitude do stop encurtando o período do ATR ou diminuindo o multiplicador do ATR, ou adicionar outros filtros para reduzir aberturas desnecessárias. Atenção ao controle da alavancagem real e do tamanho da posição para lidar com movimentos bruscos do mercado.

Direções de Otimização

- Com base nos parâmetros do ATR, podem ser adicionados outros indicadores para julgar a tendência.

- Otimizar a lógica de abertura, estabelecendo filtros de rompimento mais rigorosos.

- Adicionar função de trailing stop de lucro.

- Combinar algoritmos de aprendizado de máquina para otimizar a linha de stop.

Integrar indicadores osciladores para julgar a direção da tendência, evitando aberturas ineficazes em períodos de lateralização. Otimizar a lógica de entrada, garantindo que, após o rompimento da linha de stop, o preço se mova por uma amplitude suficiente. Adicionar uma linha de trailing stop de lucro para travar mais ganhos. Utilizar aprendizado de máquina para treinar funções de stop mais otimizadas.

Resumo

Esta estratégia, através do cálculo de uma linha de stop móvel suavizada, realiza um trailing stop dinâmico no mercado de criptomoedas de alta volatilidade, controlando efetivamente o risco. Os parâmetros da estratégia são relativamente estáveis, sendo adequados para negociação automatizada. É possível realizar otimizações multidimensionais com base nela, combinando mais indicadores e algoritmos para melhorar os resultados.

- 1