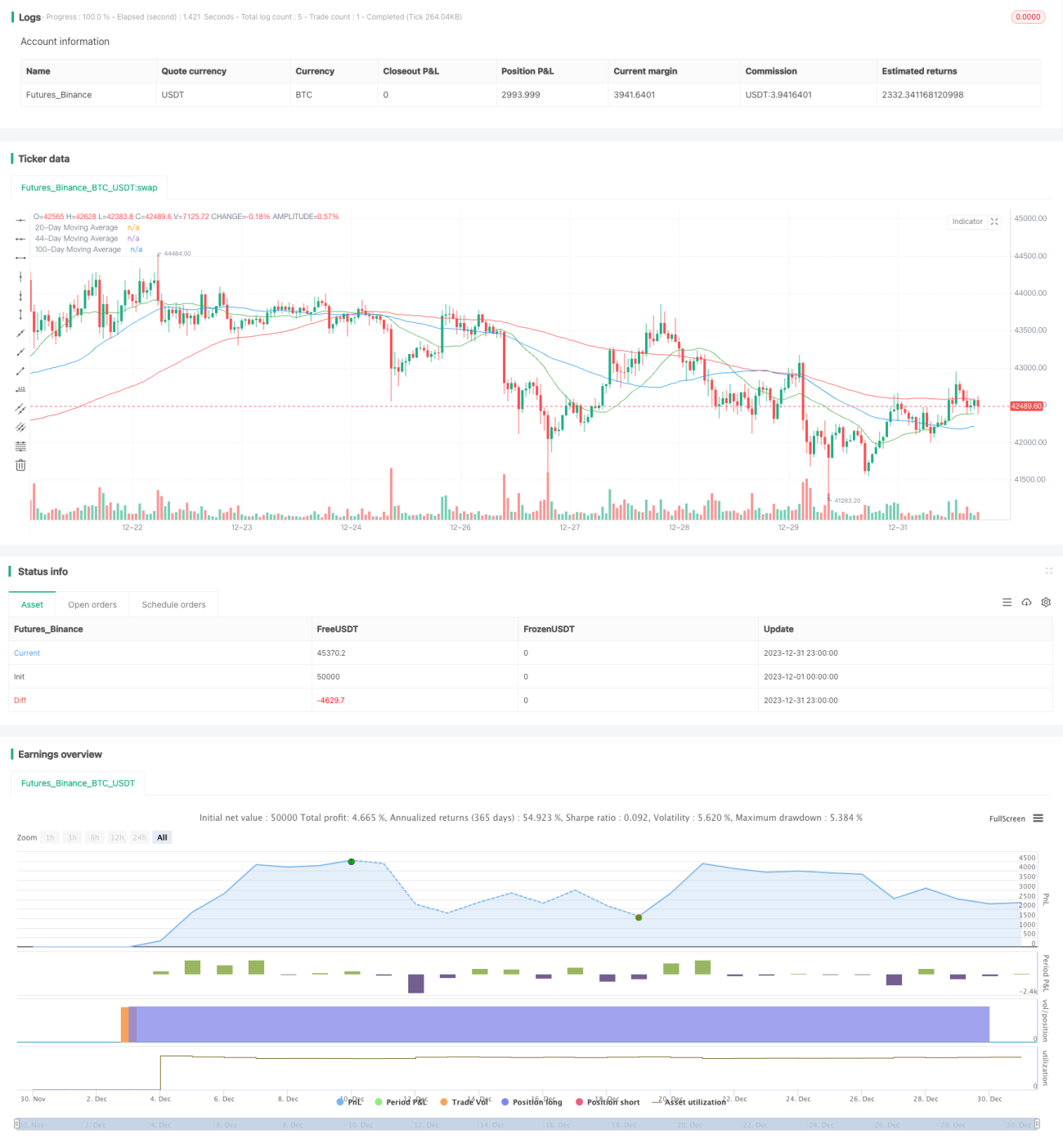

Estratégia de cruzamento da ruptura das médias móveis duplas com a quebra do nível de resistência

Visão Geral

Esta estratégia combina de forma abrangente a técnica de cruzamento de médias móveis duplas com a técnica de rompimento de níveis de resistência, definindo sinais de compra e venda para realizar operações automáticas. Quando a média móvel de curto prazo cruza para cima a média móvel de médio prazo e o preço das ações rompe o nível de resistência, é gerado um sinal de compra; quando o preço sobe 15%, é definido um take profit, e quando cai 3%, é definido um stop loss. Esta estratégia pode identificar automaticamente a tendência do mercado, entrar automaticamente quando os sinais dos indicadores técnicos aparecem e definir take profit e stop loss para controlar o risco, sendo uma estratégia de negociação quantitativa relativamente madura.

Princípio da Estratégia

Esta estratégia gera sinais de negociação principalmente com base nos seguintes indicadores técnicos e condições de julgamento:

-

Técnica de cruzamento de médias móveis duplas: Calcula as médias móveis simples de 20 e 44 períodos. Quando a média de 20 períodos cruza para cima a média de 44 períodos, o mercado é considerado em tendência de alta, gerando um sinal de compra.

-

Técnica de rompimento de nível de resistência: Posições onde o preço das ações se aproximou várias vezes, mas não conseguiu romper, são chamadas de níveis de resistência. Quando o preço consegue romper esse nível, indica que o preço entrou em uma nova fase de alta. Esta estratégia considera que um rompimento de 0,7% acima da máxima do dia anterior é uma quebra do nível de resistência.

-

Indicador de sobrecompra/sobrevenda RSI: O Índice de Força Relativa (RSI) é um indicador técnico que avalia se o mercado está sobrecomprado ou sobrevendido. Esta estratégia define o RSI de 14 períodos acima de 50 como sinal de sobrecompra.

-

Análise de volume: O volume de negociação que supera a média dos últimos 10 dias indica a presença de pressão de compra ou venda mais forte no mercado.

-

Sinal de compra: Quando a média móvel de curto prazo cruza para cima a média de médio prazo, o preço rompe o nível de resistência, o mercado está em sobrecompra e o volume excede a média dos últimos 10 dias, é gerado um sinal de compra.

-

Sinal de venda: São definidos critérios de take profit e stop loss. Se o preço subir 15% em relação ao preço de compra, ocorre o take profit; se cair 3%, ocorre o stop loss.

Esta estratégia integra múltiplos indicadores técnicos para avaliar a estrutura do mercado e gera automaticamente sinais de negociação quando a tendência indicada aparece, sendo uma estratégia de negociação quantitativa relativamente completa e madura.

Vantagens da Estratégia

-

Utiliza a técnica de médias móveis para avaliar a estrutura do mercado, capturando tendências de forma estável.

-

Combina análise de volume, evitando abrir posições em falsos rompimentos com volume inconsistente.

-

Define mecanismos de saída com take profit e stop loss, controlando bem a relação risco-retorno de cada operação e evitando ampliação de perdas.

-

Em geral, a estratégia possui boa precisão na avaliação da estrutura de mercado, regras de negociação rigorosas e controle de risco adequado, sendo uma estratégia quantitativa de bom desempenho.

Riscos da Estratégia

-

O sistema de negociação com médias móveis duplas é sensível à parametrização, exigindo ajustes em diferentes períodos.

-

Estratégias puramente seguidoras de tendência não conseguem reagir a eventos repentinos, como notícias adversas graves, podendo inevitavelmente sofrer stop loss.

-

Embora tenha take profit e stop loss, quando o número de operações é elevado, o número de stop losses também pode ser inevitavelmente maior, existindo o risco de níveis de lucro desiguais.

-

A longo prazo, os pontos de sinalização dos indicadores técnicos muitas vezes já passaram do melhor momento de reversão do mercado.

Direções de Otimização da Estratégia

-

Utilizar métodos de otimização de parâmetros para encontrar a melhor combinação de parâmetros das médias móveis duplas e otimizar os níveis de take profit e stop loss.

-

Adicionar julgamentos de outros indicadores, como Bandas de Bollinger para identificar faixas de consolidação, MACD para identificar sobrecompra/sobrevenda, etc., melhorando a precisão dos pontos de sinalização.

-

Incorporar análises fundamentais ou de notícias, evitando stop loss causados por notícias negativas importantes.

-

Otimizar a estratégia de gestão de capital, como negociação com quantidade fixa, proporção fixa de capital, etc., para controlar o risco de cada operação.

Resumo

Esta estratégia opera de forma geral fluida, com julgamento preciso, regras de negociação rigorosas e controle de risco adequado, sendo uma das estratégias quantitativas de bom desempenho. No entanto, as estratégias baseadas em indicadores técnicos ainda têm limitações na avaliação da estrutura do mercado. O espaço de otimização reside em adicionar outros indicadores e considerar fatores fundamentais e notícias. Além disso, otimizar ainda mais as configurações de take profit e stop loss, bem como a estratégia de gestão de capital, também é crucial. No geral, esta estratégia já atingiu um nível elevado como estratégia de indicadores técnicos, mas ainda precisa continuar sendo otimizada na direção de estratégias orientadas por notícias fundamentais para ciclo completo de mercado.

- 1