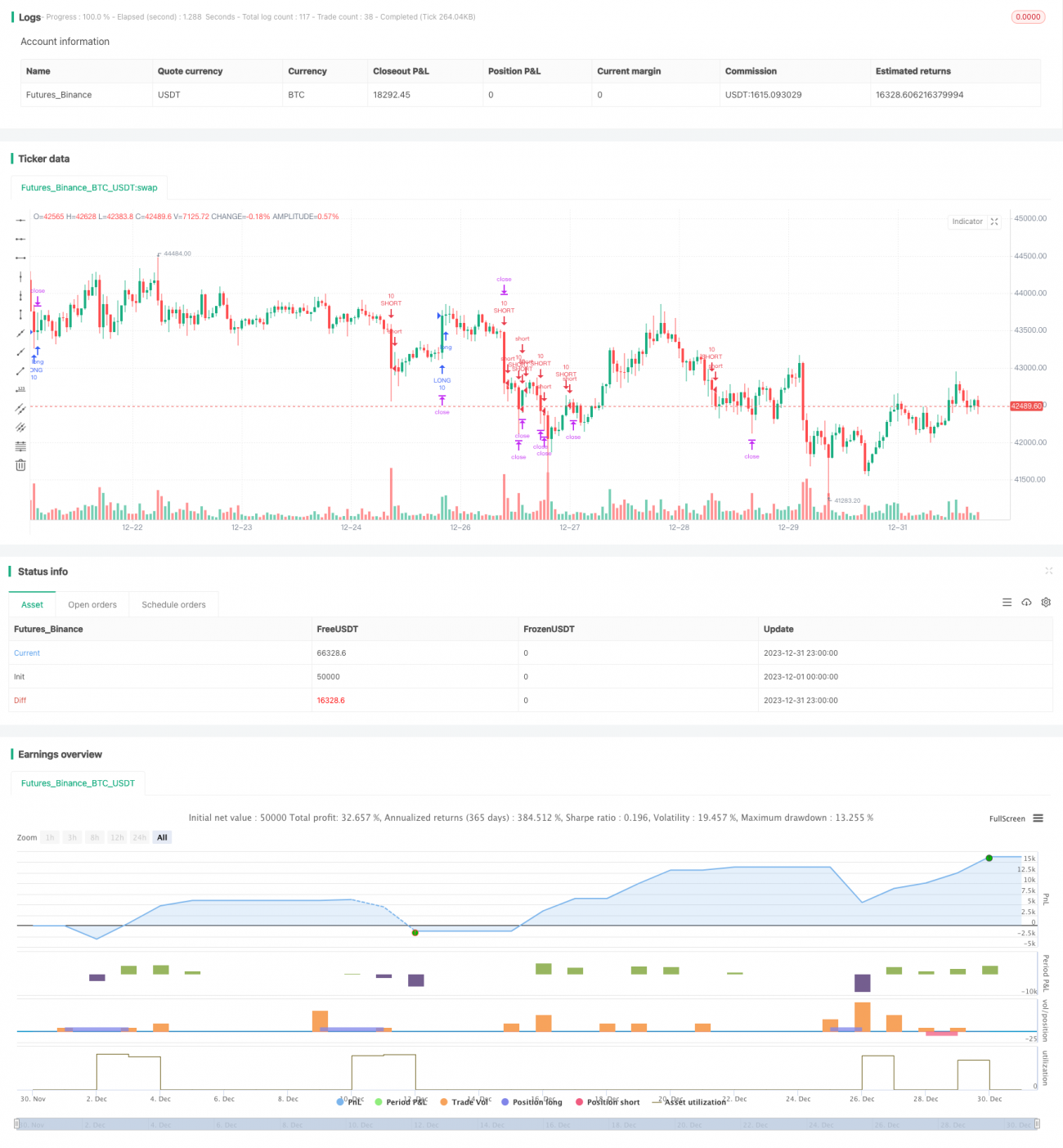

Estratégia de acompanhamento de tendência baseada no preço de fechamento do dia anterior e no indicador ATR

Visão Geral

Esta estratégia define níveis de abertura de posições longas e curtas, bem como níveis de stop loss, com base no preço de fechamento do dia anterior e no indicador ATR, permitindo acompanhar a tendência. Quando o preço rompe o nível de abertura, a posição é aberta (compra ou venda), e é encerrada após atingir o stop loss ou take profit.

Princípio da Estratégia

A estratégia utiliza o preço de fechamento, máxima, mínima do dia anterior e o indicador ATR para calcular os níveis de entrada e stop loss. A fórmula de cálculo é a seguinte:

Nível de abertura de posição longa: TPup = Fechamento anterior + ATR * 0,8

Nível de abertura de posição curta: TPdown = Fechamento anterior – ATR * 0,8

Nível de stop loss longo: slup = Fechamento anterior + ATR * 0,2

Nível de stop loss curto: sldown = Fechamento anterior – ATR * 0,2

Nível de take profit longo: profitlevelup = Mínima anterior + ATR * 1,7

Nível de take profit curto: profitleveldown = Máxima anterior – ATR * 1,7

Quando o preço rompe o nível de abertura longo TPup, abre‑se uma posição comprada de 10 contratos; quando rompe o nível de abertura curto TPdown, abre‑se uma posição vendida de 10 contratos. Em seguida, são definidos stop loss e take profit: ao atingir o stop loss, a posição é encerrada; ao atingir o take profit, também é encerrada.

Análise de Vantagens

As principais vantagens desta estratégia são:

-

Utiliza o indicador ATR para definir níveis dinâmicos de abertura e stop loss, ajustando‑se à volatilidade do mercado, tornando as negociações mais adaptáveis ao ambiente.

-

Baseia‑se no preço de fechamento anterior para determinar a direção e, em seguida, combina com o ATR para definir níveis de negociação específicos, evitando os ruídos dos preços em tempo real.

-

Possui mecanismos simultâneos de stop loss e take profit, permitindo um bom controle do risco em cada operação.

Análise de Riscos

Os principais riscos desta estratégia são:

-

Os níveis definidos pelo ATR podem ser excessivamente ideais, não refletindo verdadeiramente as condições do mercado, resultando em stops frequentes. Podem‑se ajustar os parâmetros do ATR ou aumentar a margem de stop loss.

-

O preço de fechamento anterior não pode determinar a tendência futura; uma reversão violenta pode induzir a direção errada. Pode‑se combinar outros indicadores para confirmar a tendência.

-

As posições de stop loss e take profit podem ser manipuladas e acionadas, impedindo um stop real. Pode‑se implementar stops parciais para evitar ser apanhado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

-

Otimizar os parâmetros do ATR para que os níveis de negociação se ajustem melhor à volatilidade do mercado.

-

Acrescentar um mecanismo de confirmação de tendência para evitar negociações em mercados reversos, por exemplo, combinando com médias móveis (MA).

-

Ajustar a amplitude do take profit para reduzir a probabilidade de ser acionado, mantendo a rentabilidade.

-

Implementar stops e takes parciais para reduzir a probabilidade de ser apanhado em perda.

-

Adicionar um mecanismo de gestão de posição, aumentando o tamanho em fases de tendência forte.

Resumo

Esta estratégia define níveis dinâmicos de negociação com base no preço de fechamento anterior e no indicador ATR, permitindo um efetivo acompanhamento de tendências. Ao mesmo tempo, dispõe de mecanismos de stop loss e take profit para controlar o risco de cada operação. As direções de otimização incluem ajuste de parâmetros, adição de mecanismos de confirmação, ajuste do take profit e gestão de posição. No geral, a estratégia cumpre bem o objetivo de negociar seguindo a tendência.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1