O caminho do mestre em padrões W quantitativos

Visão Geral

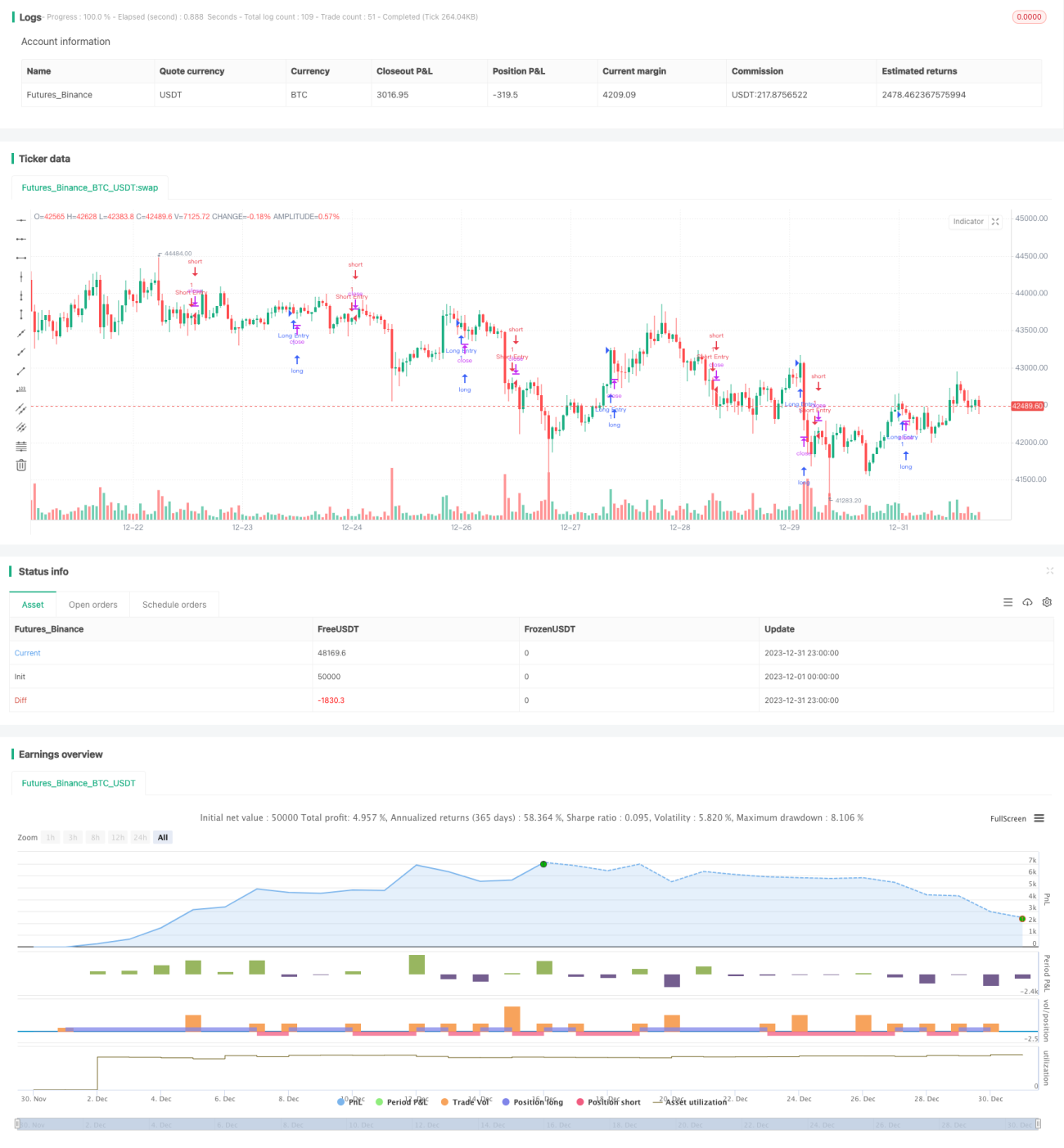

O nome desta estratégia é "O Caminho do Mestre da Forma W Quantitativa". Esta estratégia combina a Forma W com a estratégia de energia de alto volume, identificando oportunidades de compra geradas pela confluência da forma W de preço e alto volume de negociação por meio de indicadores quantitativos.

Princípio da Estratégia

A estratégia baseia-se principalmente em dois indicadores para gerar sinais de negociação quantitativos. O primeiro indicador é o indicador de Forma W, que identifica a formação do fundo da Forma W através do cruzamento de alta entre a média móvel simples rápida (período 10) e a média móvel simples lenta (período 30). Quando a linha rápida cruza acima da linha lenta vinda de baixo, considera-se que o fundo da Forma W se formou. O segundo indicador é o indicador de volume, que compara o volume atual com o dobro da média móvel simples do volume (período 20). Se o volume atual for maior que o dobro da média móvel, considera-se que há uma confluência de energia de alto volume. Quando a Forma W do preço e a energia de alto volume ocorrem simultaneamente, gera-se um sinal de compra.

Especificamente, a estratégia utiliza os seguintes passos para identificar oportunidades de negociação:

- Calcular as médias móveis simples de 10 e 30 períodos;

- Identificar o cruzamento de alta entre a linha rápida e a linha lenta, seguido de um novo cruzamento de baixa, formando a Forma W;

- Calcular a média móvel simples do volume de 20 períodos; quando o volume atual é maior que o dobro da média móvel, identifica-se energia de alto volume;

- Quando a Forma W e a energia de alto volume ocorrem simultaneamente, gera-se um sinal de compra.

Através destes julgamentos quantitativos de múltiplos indicadores, é possível identificar efetivamente oportunidades de reversão de preço, formando uma estratégia de negociação com alta taxa de acerto.

Análise de Vantagens

A maior vantagem desta estratégia é o julgamento quantitativo de múltiplos indicadores, tornando os sinais de negociação mais precisos e confiáveis. As vantagens específicas são:

- O indicador de Forma W pode identificar reversões de preço com alta qualidade;

- A verificação de energia de alto volume evita sinais falsos, aumentando a confiabilidade dos sinais;

- A combinação de múltiplos indicadores torna a estratégia mais abrangente e robusta, com maior taxa de acerto;

- Os parâmetros são altamente ajustáveis, permitindo otimização para diferentes condições de mercado.

Em resumo, esta estratégia combina com sucesso formações técnicas e indicadores de volume, identificando oportunidades de negociação de alta qualidade por meios quantitativos, com forte confiabilidade e ampla adaptabilidade, sendo uma estratégia de negociação quantitativa relativamente avançada.

Análise de Riscos

Esta estratégia também apresenta certos riscos, incluindo os seguintes aspectos:

- A Forma W não pode prever reversões de preço com 100% de precisão, existindo o risco de sinais falsos;

- A verificação de alto volume também pode perder algumas oportunidades, não identificando todos os pontos de compra;

- A configuração de parâmetros, como os períodos das médias móveis, precisa ser ajustada e otimizada de acordo com as condições de mercado; caso contrário, pode afetar o desempenho da estratégia;

- Nenhum indicador técnico pode prever perfeitamente o mercado, e mesmo a combinação de múltiplos indicadores não pode eliminar completamente o risco de perdas.

Para lidar com os riscos acima, podemos aprimorar e otimizar a estratégia através dos seguintes pontos:

- Adicionar níveis de stop loss para controlar rigorosamente as perdas individuais;

- Otimizar a configuração de parâmetros, ajustando os períodos das médias móveis, entre outros;

- Adicionar modelos Ensemble, combinando mais indicadores técnicos para julgamento;

- Adicionar módulos de gestão de risco, ajustando a exposição com base nas condições gerais do mercado.

Direções de Otimização

Esta estratégia ainda possui espaço para otimização, incluindo principalmente os seguintes aspectos:

-

Otimização de parâmetros: é possível realizar backtesting com mais dados e varredura de parâmetros para encontrar a melhor combinação, como períodos de médias móveis, multiplicador de volume, etc.;

-

Modelo Ensemble: podem ser adicionados mais indicadores técnicos para construir um modelo Ensemble, integrando o julgamento de sinais de negociação e aumentando a estabilidade da estratégia;

-

Gestão dinâmica de posição: é possível criar um modelo de gestão dinâmica de posição baseado em indicadores de mercado amplo, indicadores de sentimento, etc., reduzindo a exposição em ambientes de alto risco;

-

Estratégia de stop loss: definir níveis de stop loss razoáveis para controlar rigorosamente as perdas individuais;

-

Validação por backtesting: realizar backtesting em mais condições de mercado para verificar a robustez da estratégia em diferentes cenários.

Através da otimização contínua nestes aspectos, espera-se melhorar ainda mais a estabilidade e a rentabilidade da estratégia.

Resumo

A estratégia "O Caminho do Mestre da Forma W Quantitativa" consegue combinar efetivamente formações técnicas de preço com indicadores de volume, identificando pontos de compra de alta qualidade por meios quantitativos. As vantagens da estratégia residem na abrangência da combinação de indicadores, alta confiabilidade e forte adaptabilidade. No entanto, também apresenta certo risco de sinais falsos, que precisa ser mitigado através de otimização de parâmetros, modelos Ensemble, gestão dinâmica de posição, entre outros meios. Esta estratégia é representativa de estratégias de negociação quantitativa com múltiplos indicadores e, através de otimização e melhoria contínuas, certamente se tornará uma grande arma no campo da negociação quantitativa.

- 1