Estratégia de Trailing Stop Dinâmico

Visão Geral

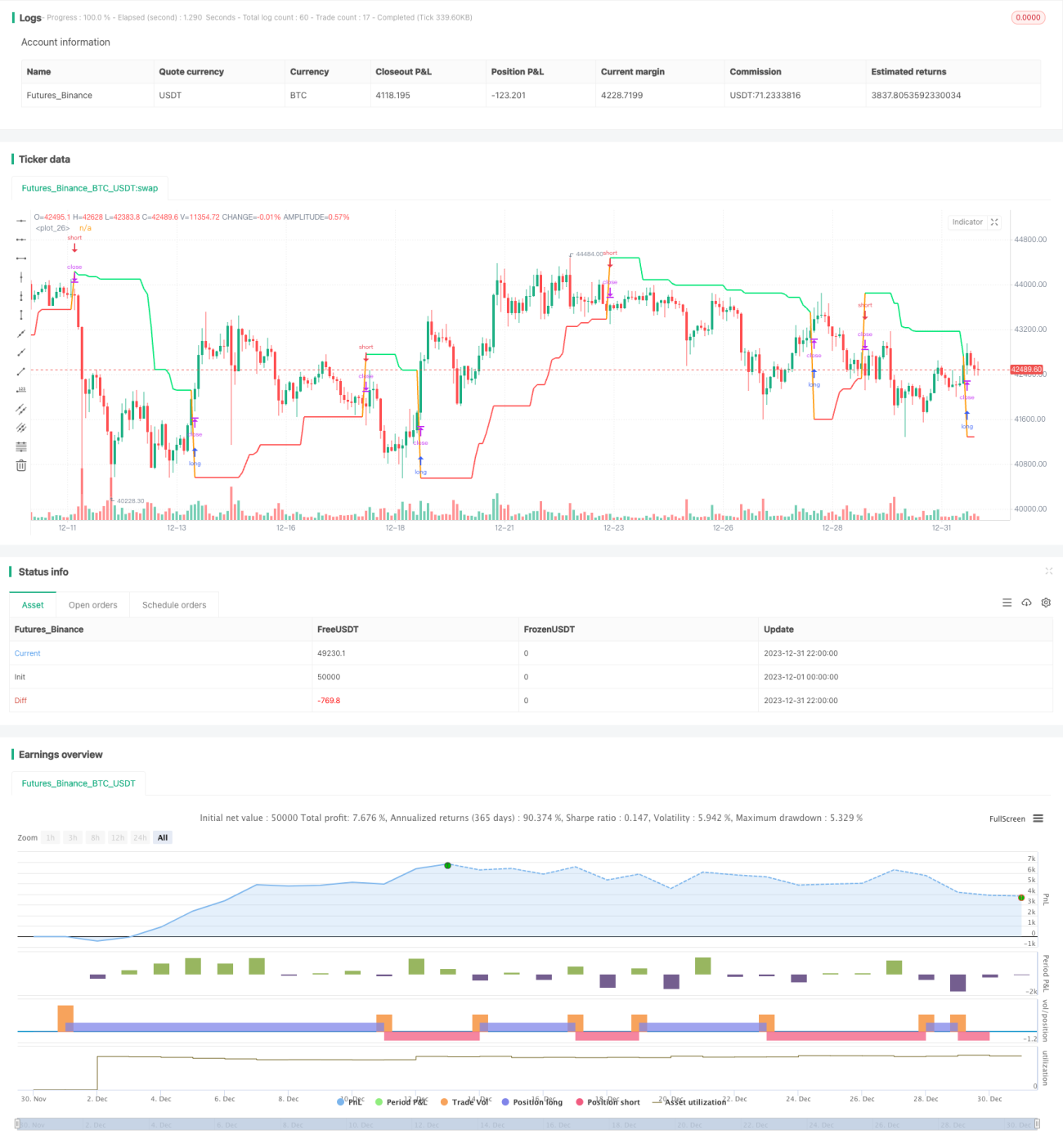

Esta estratégia baseia-se num mecanismo de trailing stop calculado dinamicamente, definindo as linhas de stop para posições longas e curtas com base nos preços máximo e mínimo das ações. Quando o preço toca a linha de stop, a posição atual é fechada e uma nova posição é aberta na direção oposta. A estratégia é simples e fácil de entender, conseguindo controlar eficazmente o risco einzel.

Princípio da Estratégia

A estratégia é implementada principalmente através dos seguintes passos:

- Parâmetros de entrada: escolher entre compra (long) ou venda (short), período de cálculo e definição do deslizamento (slippage) para o trailing stop.

- Calcular o preço máximo e mínimo: com base no período inserido, calcular os preços máximo e mínimo dentro do intervalo.

- Calcular a linha de trailing stop: para posições longas, o preço mínimo menos o deslizamento serve como linha de stop; para posições curtas, o preço máximo mais o deslizamento serve como linha de stop.

- Abrir e fechar posições: quando o preço toca a linha de stop, a posição atual é fechada e uma nova posição é aberta na direção oposta.

Acima está a lógica básica de funcionamento da estratégia. À medida que o preço se move, a linha de stop é constantemente atualizada, permitindo um acompanhamento dinâmico. Através deste método de trailing stop, é possível controlar eficazmente as perdas individuais.

Análise de Vantagens

Esta estratégia apresenta principalmente as seguintes vantagens:

- Estratégia simples e clara, fácil de entender e implementar.

- Aplica trailing stop dinâmico, controlando eficazmente as perdas individuais.

- Permite escolher flexivelmente entre direções longa ou curta, adaptando-se a diferentes condições de mercado.

- O período de cálculo e o deslizamento são personalizáveis, facilitando a otimização.

Em suma, a estratégia, através de um simples mecanismo de trailing stop, consegue gerir eficazmente as Positions, sendo uma estratégia típica de Risk Management.

Análise de Riscos

Esta estratégia também apresenta alguns riscos que devem ser considerados:

- Quando a volatilidade dos preços é elevada, a linha de stop pode ser acionada com frequência, resultando em negociações excessivas.

- Um período inadequado para o cálculo dos preços máximo e mínimo pode levar a linhas de stop inadequadas.

- Um deslizamento demasiado grande pode tornar a linha de stop demasiado larga, impossibilitando um stop atempado.

Para mitigar estes riscos, é possível otimizar ajustando o período de cálculo e reduzindo adequadamente a amplitude do deslizamento, tornando a definição da linha de stop mais razoável.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

- Adicionar um mecanismo de otimização da linha de stop, permitindo ajustes dinâmicos para evitar que fique demasiado larga ou apertada.

- Adicionar condições de abertura de posição, evitando abrir Positions em momentos inadequados.

- Combinar com indicadores de tendência, adotando uma abordagem de seguimento de tendência para ampliar o potencial de lucro.

- Adicionar um módulo de gestão de posição, ajustando dinamicamente o tamanho da posição com base na avaliação de risco.

Resumo

Esta estratégia de negociação, através de um simples método de trailing stop, alcança uma gestão dinâmica das Positions. A estratégia é fácil de entender e implementar, conseguindo controlar eficazmente as perdas individuais. Analisamos as vantagens, os possíveis riscos e as direções futuras de otimização da estratégia. Em suma, trata-se de uma estratégia de Risk Management muito típica e prática.

- 1