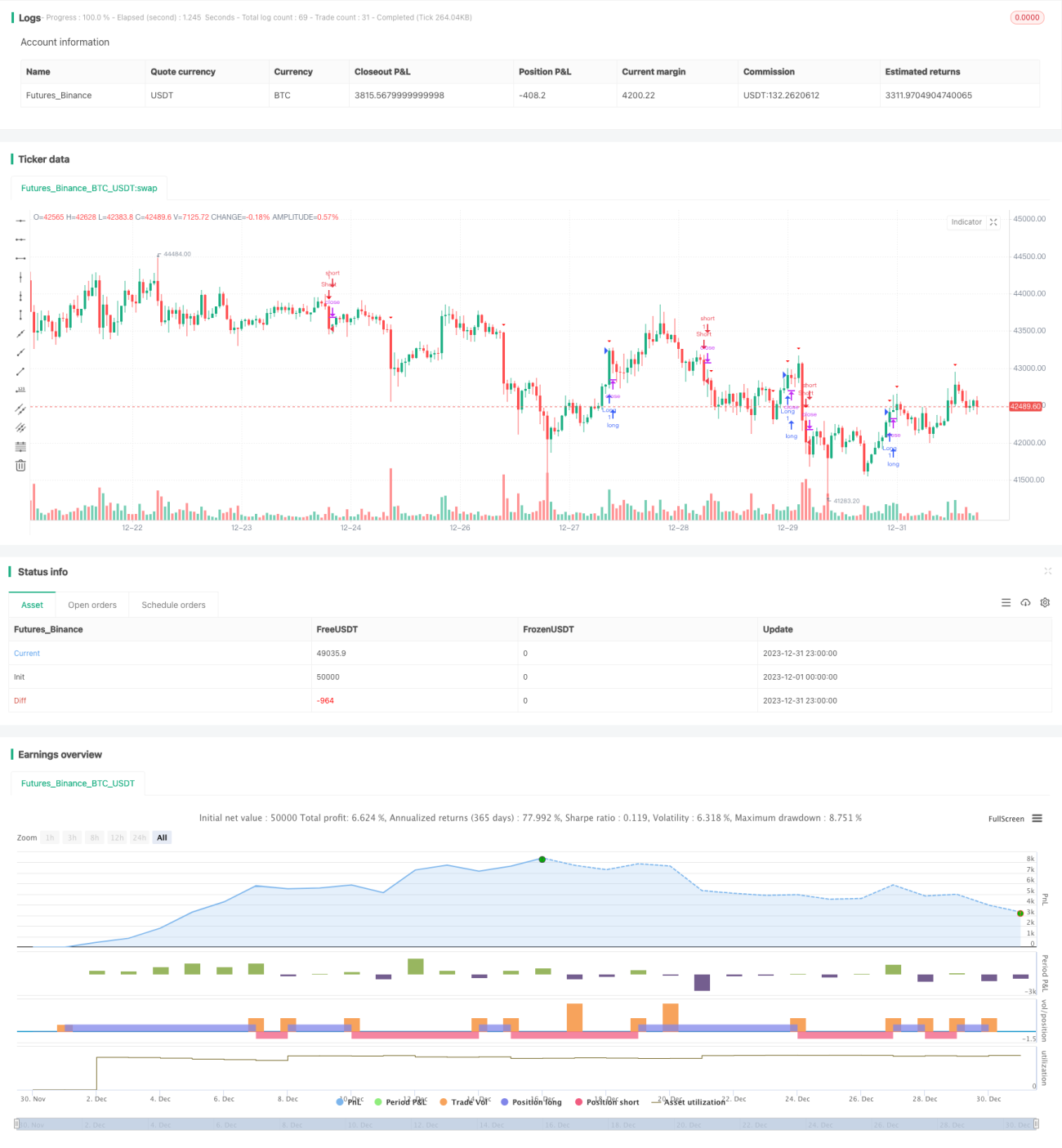

Estratégia de Rompimento e Consolidação com Bandas de Bollinger

Visão Geral

Esta estratégia utiliza o indicador Bollinger Bands para determinar se o preço está em um período de consolidação e usa rompimentos para definir entrada e saída. No geral, a estratégia aproveita os movimentos bruscos do mercado que ocorrem após períodos de consolidação de preços para obter lucros.

Princípio da Estratégia

A estratégia primeiro calcula a média móvel simples dos preços de fechamento dos últimos 20 períodos como a linha média das Bandas de Bollinger e calcula 2 vezes o desvio padrão como a largura das bandas. Quando o preço ultrapassa a banda superior, é considerado um rompimento para cima; quando o preço fica abaixo da banda inferior, é considerado um rompimento para baixo.

Quando o preço se move dentro da faixa entre as bandas superior e inferior, é considerado um período de consolidação. Quando um sinal de rompimento é detectado, uma posição comprada é aberta. Quando o preço rompe novamente a banda inferior, a posição é fechada. O mesmo raciocínio se aplica para posições vendidas.

O stop loss é definido como 2 vezes o valor do indicador ATR.

Análise de Vantagens

Esta estratégia depende principalmente das propriedades de consolidação e rompimento das Bandas de Bollinger e apresenta as seguintes vantagens:

- Aproveita os movimentos bruscos do mercado gerados pela consolidação de preços, com grande potencial de lucro.

- O indicador Bollinger Bands é intuitivo e a otimização dos parâmetros é simples.

- Acompanha a tendência principal, evitando comprar no topo ou vender no fundo.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- O sinal de rompimento pode ser falso, resultando em perdas.

- Se o stop loss for muito amplo, a perda por operação pode ser maior.

- Parâmetros inadequados das Bandas de Bollinger podem tornar o indicador ineficaz.

Contramedidas:

- Combinar com indicadores de preço e volume para filtrar rompimentos falsos.

- Otimizar o intervalo do stop loss para reduzir a perda por operação.

- Testar diferentes parâmetros para as Bandas de Bollinger e selecionar os mais adequados.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

- Introduzir mais indicadores na regra de identificação de consolidação para evitar sinais falsos.

- Adicionar um filtro de tendência para decidir entre comprar ou vender com base na direção da tendência.

- Adicionar outros tipos de stop loss, como stop loss móvel, para melhor controle de risco.

Conclusão

No geral, esta estratégia é relativamente simples e direta, obtendo lucros significativos ao capturar o acúmulo de energia gerado pela consolidação de preços. O espaço para otimização é grande, podendo ser ajustado em aspectos como regras de entrada e métodos de stop loss, visando obter retornos mais estáveis sob a premissa de controlar os riscos.

- 1