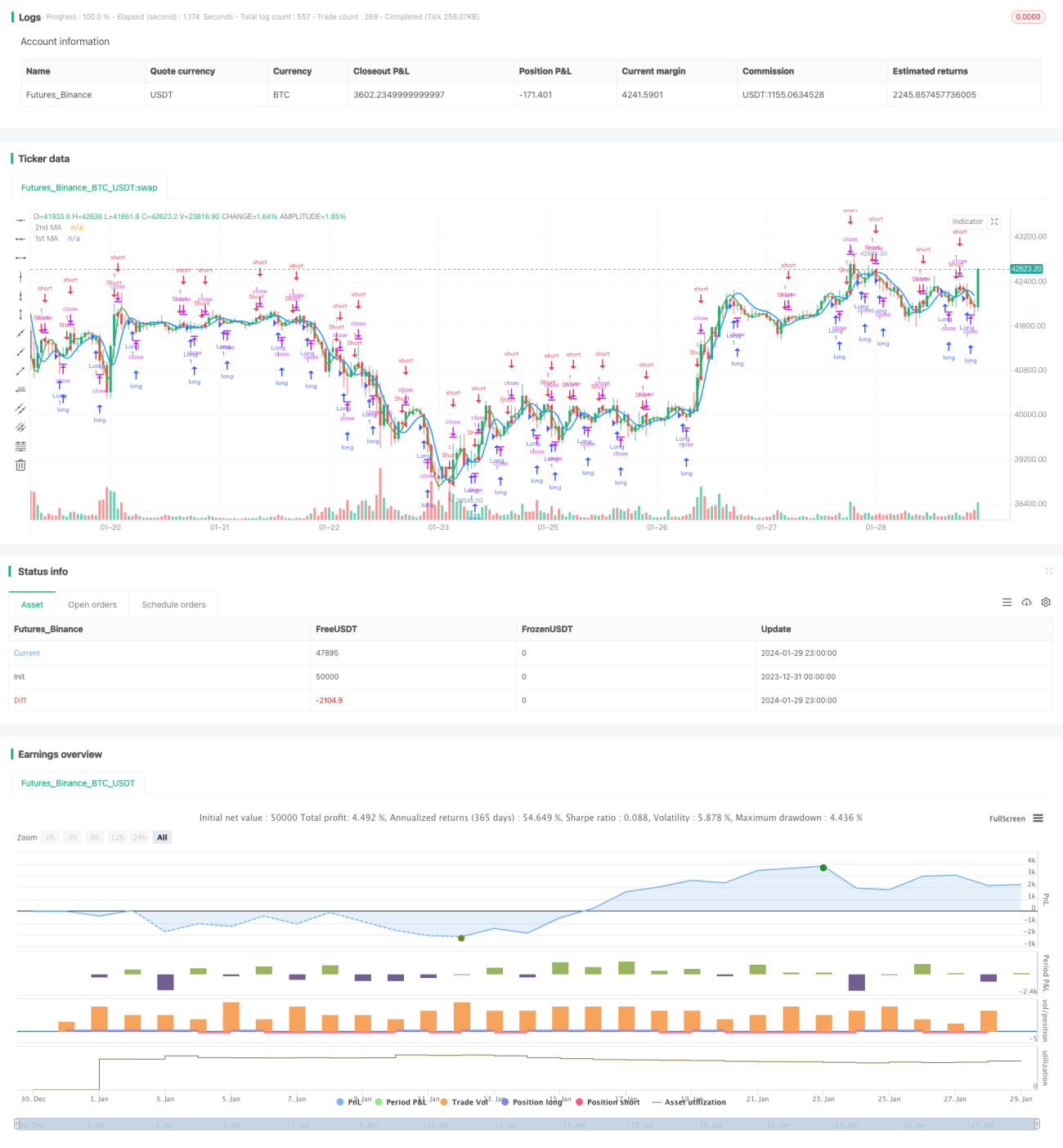

Estratégia de seguimento de tendência baseada em cruzamento de médias móveis

Visão Geral

Esta estratégia calcula diferentes tipos de médias móveis (Média Móvel Simples - SMA, Média Móvel Exponencial - EMA, Média Móvel Hull - HMA e Média Móvel Ponderada por Volume - VWMA) e identifica seus cruzamentos para avaliar a tendência do mercado e realizar o acompanhamento de tendência. Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, é gerado um sinal de compra; quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, é gerado um sinal de venda.

Princípio da Estratégia

A estratégia avalia o movimento do mercado principalmente comparando a relação entre duas médias móveis diferentes. Especificamente, os parâmetros de entrada definem o tipo e o comprimento de duas médias móveis. A primeira média móvel possui um comprimento maior, representando a tendência de longo prazo; a segunda média móvel possui um comprimento menor, representando a tendência atual de curto prazo.

Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, indica que a tendência de curto prazo está se fortalecendo e o mercado está entrando em uma tendência de alta; portanto, um sinal de compra é gerado neste ponto de cruzamento. Por outro lado, quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, indica que a tendência de curto prazo está enfraquecendo e o mercado está entrando em uma tendência de baixa; assim, um sinal de venda é gerado neste ponto de cruzamento.

Através desse julgamento de cruzamento de médias móveis, a estratégia acompanha a tendência do mercado para realizar negociações.

Vantagens da Estratégia

- Utiliza o cruzamento de médias móveis para identificar a tendência principal, sendo um indicador técnico clássico e prático.

- Suporta múltiplos tipos diferentes de combinações de médias móveis, com alta flexibilidade.

- A lógica da estratégia é simples e clara, fácil de entender e implementar, adequada para automação de negociação quantitativa.

- Parâmetros configuráveis, adaptáveis a diferentes ambientes de mercado.

Análise de Riscos

- As médias móveis possuem um atraso inerente. Quando o sinal de cruzamento é emitido, o movimento de preços pode já ter ocorrido ou estar próximo de um ponto de reversão, existindo o risco de sinais falsos devido ao atraso.

- O julgamento da tendência pode ser incorreto, levando a perdas desnecessárias.

- É necessário configurar adequadamente os parâmetros das médias móveis, pois parâmetros diferentes podem levar a resultados significativamente distintos.

Métodos de mitigação de riscos:

- Reduzir adequadamente o período das médias móveis, aumentando a sensibilidade às mudanças do mercado.

- Combinar com outros indicadores para validação, evitando julgamentos equivocados.

- Métodos de otimização de parâmetros: varredura, aprendizado de máquina, algoritmos genéticos, etc.

- Gerenciar adequadamente o tamanho das posições e os pontos de stop loss.

Direções de Otimização da Estratégia

- Adicionar filtros de outros indicadores, combinando múltiplos indicadores para melhorar a precisão das decisões.

- Ajustar automaticamente os parâmetros das médias móveis de acordo com o ambiente de mercado.

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros.

- Aprimorar a estratégia de stop loss.

Resumo

Esta estratégia baseia-se na abordagem clássica de identificação da tendência principal através do cruzamento de médias móveis, aplicando combinações flexíveis de diferentes médias. A lógica da estratégia é simples e fácil de implementar, adequada para negociação automatizada. No geral, a estratégia possui certa praticidade, mas também apresenta espaço para melhorias e otimizações. Através de otimização de parâmetros, adição de outros filtros e outros métodos, é possível melhorar continuamente o desempenho da estratégia.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy", overlay=true)

src = input(close, title="Source")- 1