Estratégia de oscilação de curto prazo baseada em CCI e EMA

Visão Geral

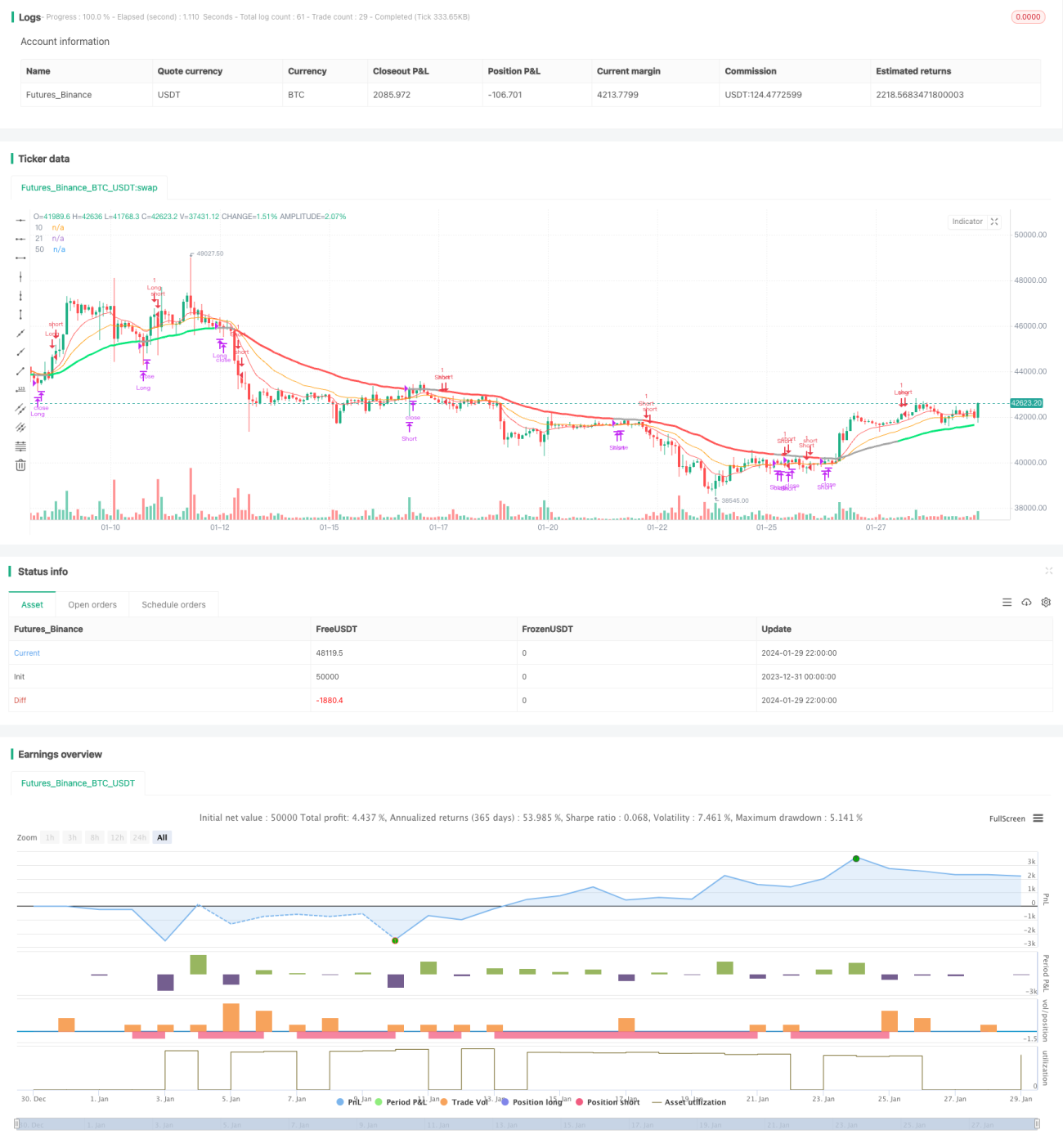

Esta estratégia é uma estratégia de negociação de oscilação de curto prazo, que combina o indicador de médias móveis exponenciais (EMA) e o indicador CCI para identificar tendências de curto prazo e condições de sobrecompra/sobrevenda no mercado, a fim de capturar oportunidades de movimentos de preços de curto prazo.

Princípio da Estratégia

A estratégia utiliza principalmente as três médias móveis EMA de 10, 21 e 50 períodos, juntamente com o indicador CCI, para determinar os momentos de entrada e saída.

A lógica específica é:

Quando a média móvel de curto prazo (EMA de 10 períodos) cruza acima da média móvel de médio prazo (EMA de 21 períodos) e a média de curto prazo está acima da média de longo prazo (EMA de 50 períodos), e ao mesmo tempo o indicador CCI é maior que 0, considera-se um sinal de alta, operando comprado. Quando a média de curto prazo cruza abaixo da média de médio prazo e a média de curto prazo está abaixo da média de longo prazo, e o CCI é menor que 0, considera-se um sinal de baixa, operando vendido.

A lógica de saída é fechar a posição quando a média de curto prazo cruza novamente a média de médio prazo.

Vantagens da Estratégia

-

A combinação do sistema de médias móveis com o indicador CCI permite identificar eficazmente a direção da tendência de curto prazo e as condições de sobrecompra/sobrevenda.

-

Utilizar os cruzamentos de ouro (golden cross) e morte (death cross) das médias móveis para determinar entradas e saídas é simples e prático.

-

A configuração dos parâmetros e períodos do CCI é razoável, podendo filtrar parte dos sinais falsos.

-

O uso de médias móveis de múltiplos períodos proporciona melhores oportunidades de operação em mercados com oscilações laterais.

Riscos da Estratégia

-

As operações de curto prazo apresentam alta volatilidade, podendo resultar em várias perdas consecutivas com stop loss.

-

Se os parâmetros do CCI não forem ajustados corretamente, pode aumentar a ocorrência de sinais falsos.

-

Durante períodos de consolidação lateral, a estratégia pode gerar múltiplas pequenas perdas.

-

Adequada apenas para traders que operam frequentemente no curto prazo, não sendo recomendada para posições de longo prazo.

As medidas correspondentes para mitigar os riscos incluem: otimizar os parâmetros do CCI, ajustar o nível do stop loss e adicionar condições de filtro, entre outros.

Direções para Otimização da Estratégia

-

Testar diferentes combinações de períodos das médias EMA para otimizar os parâmetros.

-

Adicionar outros indicadores ou condições de filtro para eliminar parte dos sinais falsos, como MACD, KDJ, etc.

-

Utilizar um stop loss dinâmico (trailing stop) para controlar as perdas individuais.

-

Combinar indicadores de tendência de timeframe superior para evitar operar contra a tendência principal.

Resumo

Em geral, esta estratégia é uma típica estratégia de oscilação de curto prazo, que utiliza os cruzamentos de ouro e morte das médias móveis combinados com as condições de sobrecompra/sobrevenda do CCI para capturar oportunidades de reversão de curto prazo nos preços. É adequada para traders que operam com alta frequência no curto prazo, mas requer a capacidade de suportar algumas perdas decorrentes de stops. A otimização de parâmetros e a adição de condições de filtro podem melhorar ainda mais a estabilidade e a lucratividade da estratégia.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

strategy("Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

- 1