Estratégia de Seguimento de Tendência Donchian

Visão Geral

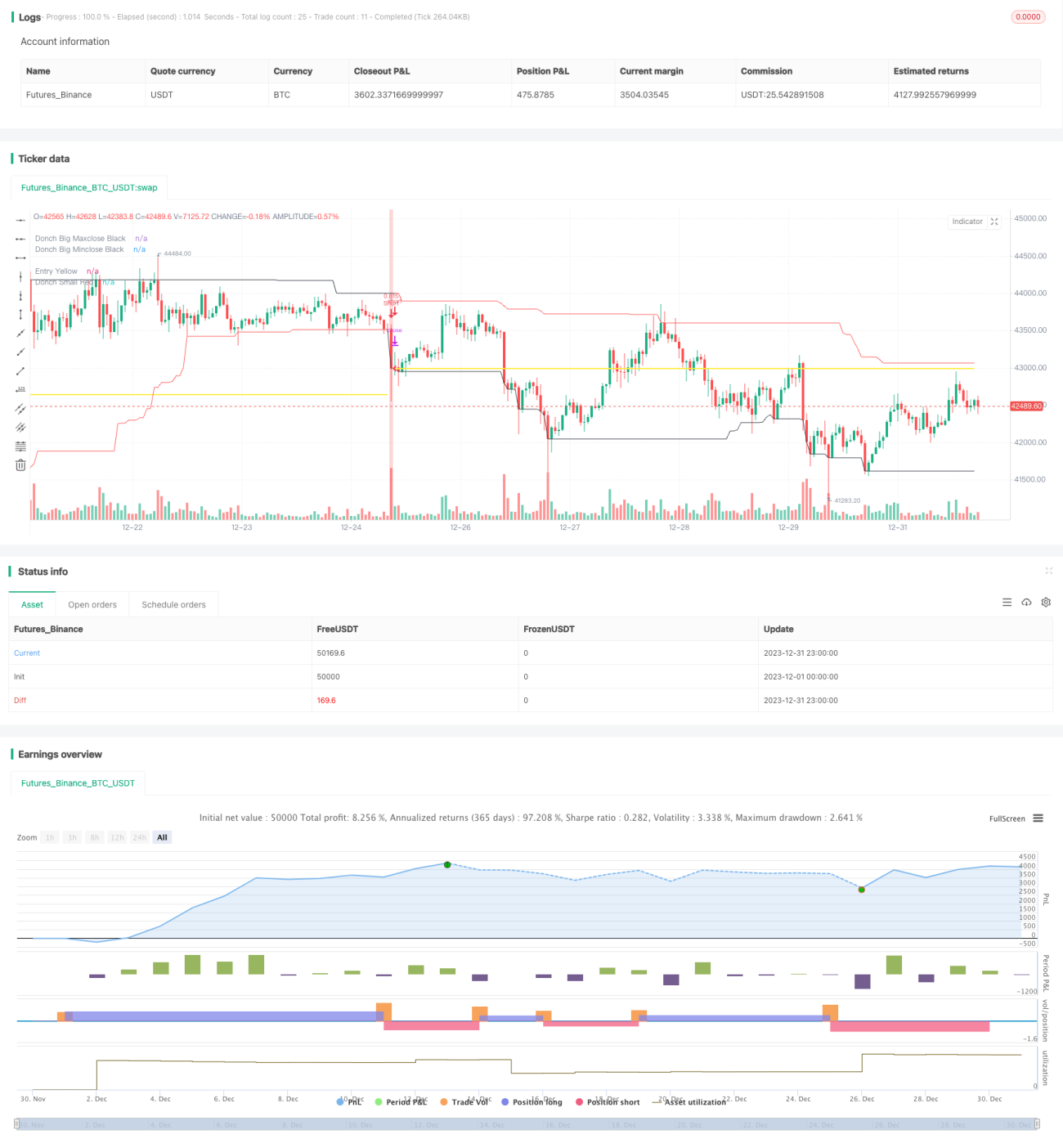

A estratégia de acompanhamento de tendência Donchian é uma estratégia de acompanhamento de tendência desenvolvida com base no princípio do canal Donchian descrito no artigo “Black Box Trend Following – Lifting the Veil”. A estratégia utiliza o canal Donchian para determinar a tendência dos preços, abrindo posições compradas ou vendidas quando o preço atinge novas máximas ou novas mínimas.

Princípio da Estratégia

A estratégia determina a direção da tendência com base no indicador do canal Donchian. O canal Donchian é composto por um canal de período mais longo e um canal de período mais curto. Quando o preço rompe o canal de período mais longo, considera-se o início da tendência; quando o preço rompe o canal de período mais curto, considera-se o fim da tendência.

Especificamente, o comprimento do canal de período mais longo é de 50 ou 20 dias, e o comprimento do canal de período mais curto é de 50, 20 ou 10 dias. Se o preço for igual à máxima dos últimos 50 dias, abre-se uma posição comprada; se o preço for igual à mínima dos últimos 50 dias, abre-se uma posição vendida. Se o preço for igual à mínima dos últimos 20 ou 10 dias, fecha-se a posição comprada; se o preço for igual à máxima dos últimos 20 ou 10 dias, fecha-se a posição vendida.

Dessa forma, através da combinação de dois canais Donchian de diferentes períodos, é possível determinar a direção no início da tendência para abrir posições e sair com stop loss a tempo no final da tendência.

Análise de Vantagens

Esta estratégia apresenta principalmente as seguintes vantagens:

-

Forte capacidade de capturar tendências. Ao romper o canal Donchian para determinar o início e o fim da tendência, é possível acompanhar a tendência de forma eficaz.

-

Controle de risco adequado. Utiliza stop loss móvel para controlar perdas individuais.

-

Ajuste flexível de parâmetros. É possível escolher livremente a combinação de períodos do canal, adaptando-se a diferentes ativos e condições de mercado.

-

Lógica de negociação simples e clara. Fácil de entender e implementar.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

-

Incapacidade de se adaptar a mercados laterais. Quando a tendência não é clara, ocorrerão múltiplas pequenas oscilações, resultando em perdas com stop loss.

-

Risco de rompimento falso. O preço pode retroceder após romper o canal, causando stop loss.

-

Risco de seleção de período. Se o período do canal for definido inadequadamente, levará a negociações com ruído.

-

Risco de redução do Índice de Sharpe. Se a posição for aumentada sem ajustar a amplitude do stop loss, o Índice de Sharpe pode diminuir.

Soluções correspondentes:

- Otimizar parâmetros, escolhendo a combinação adequada de períodos do canal.

- Ajustar adequadamente o tamanho da posição e a amplitude do stop loss para controlar o risco.

- Utilizar a estratégia em ativos e mercados com tendências claras.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

-

Adicionar filtros para evitar falsos rompimentos. Por exemplo, combinar indicadores de volume para identificar rompimentos reais.

-

Otimizar a combinação de períodos do canal e o controle de posição para melhorar a relação risco-retorno. Pode-se introduzir um mecanismo de stop loss adaptativo.

-

Tentar otimização por ponto de ruptura para encontrar a melhor combinação de parâmetros.

-

Adicionar algoritmos de aprendizado de máquina para otimização e ajuste dinâmico dos parâmetros.

Resumo

A estratégia de acompanhamento de tendência Donchian determina o início e o fim da tendência de preços através de dois canais, adotando uma abordagem de acompanhamento de tendência e controlando efetivamente as perdas individuais. Esta estratégia possui parâmetros flexíveis e é fácil de implementar, sendo uma estratégia de acompanhamento de tendência muito prática. No entanto, também é necessário estar atento à baixa rentabilidade em mercados laterais e aos riscos decorrentes da escolha de parâmetros. Com otimizações adicionais, é possível obter melhores resultados da estratégia.

- 1