Estratégia extrema de média móvel de tendência Noro

Visão Geral

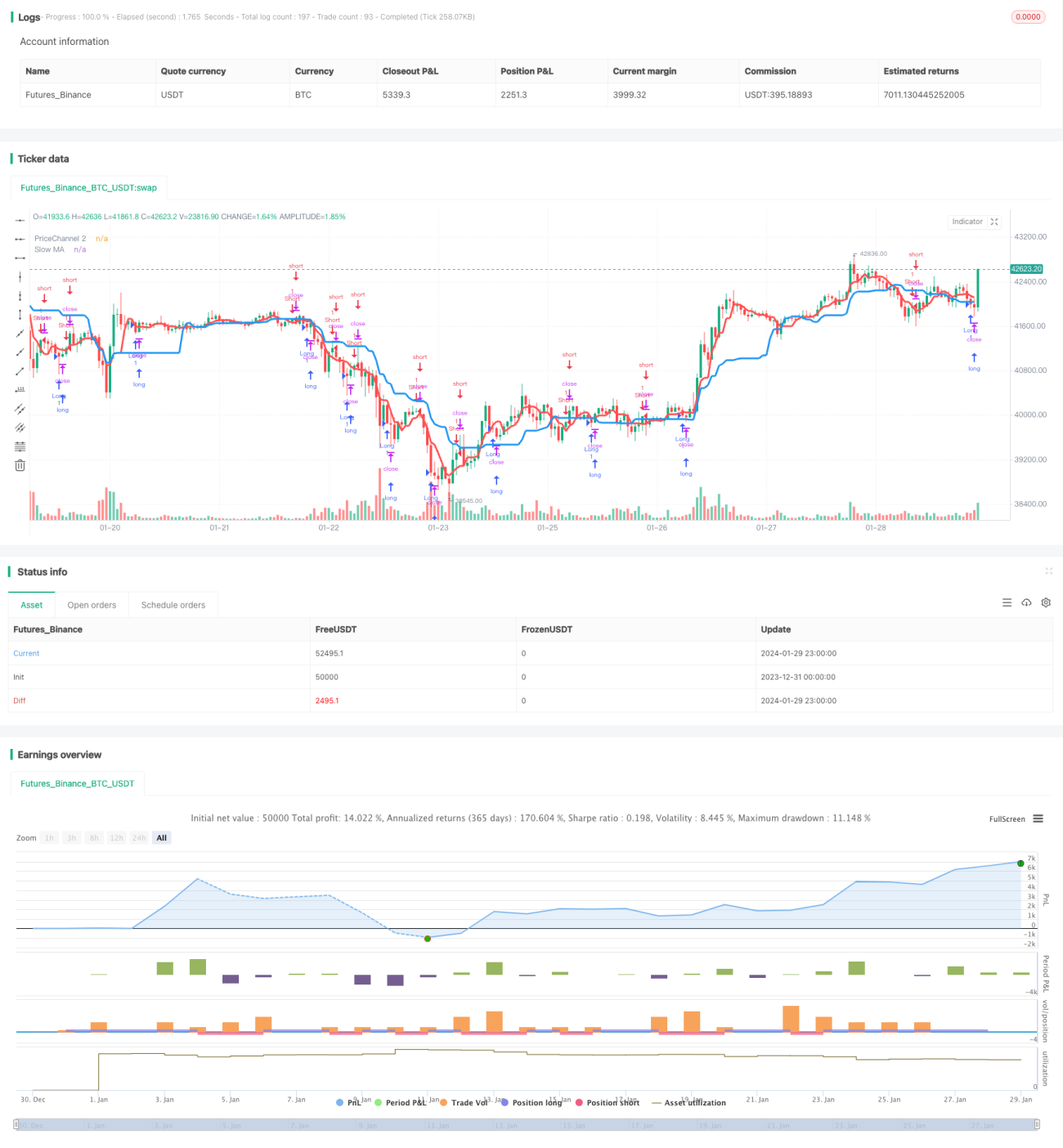

Esta estratégia utiliza dois indicadores de média móvel para identificar a direção da tendência e os momentos de compra e venda. A média móvel lenta (linha azul) é usada para determinar a direção geral da tendência, enquanto a média móvel rápida (linha vermelha) combinada com um canal de preços é usada para identificar oportunidades de compra e venda.

Princípio da Estratégia

-

Calcular duas médias móveis: uma lenta e uma rápida. O período da média lenta é 21, usado para determinar a tendência geral; o período da média rápida é 5, que combinada com o canal de preços é usada para identificar oportunidades de negociação.

-

Verificar se o preço atual rompeu o canal de preços do período anterior. Se o preço romper o canal, consideramos uma oportunidade de negociação.

-

Analisar a direção e a quantidade dos candles. Se os últimos N candles forem todos de baixa (bearish), pode ser um momento de compra; se os últimos N candles forem todos de alta (bullish), pode ser um momento de venda. O número N é definido pelo parâmetro Bars.

-

Combinando os fatores acima, são gerados sinais de compra e venda. Se a tendência do mercado estiver alinhada com a direção da média lenta, e a média rápida ou o canal de preços emitir um sinal, e os candles também atenderem às condições, um sinal de negociação é emitido.

Vantagens da Estratégia

-

O uso de um sistema de médias duplas permite acompanhar efetivamente a direção da tendência.

-

A combinação da média rápida com o canal de preços permite detectar pontos de rompimento antecipadamente, aproveitando as oportunidades de negociação.

-

Ao emitir sinais, também são consideradas a direção e a quantidade dos candles, evitando cair em armadilhas de reversão do mercado.

-

Os parâmetros das médias podem ser ajustados livremente, sendo adequados para diferentes ativos e períodos.

Riscos da Estratégia e Soluções

-

As médias duplas tendem a gerar sinais falsos em mercados laterais. Pode-se usar indicadores de spread ou ATR como auxílio para evitar negociações em mercados oscilantes.

-

Em condições anormais de mercado, também pode haver perdas. É possível definir stops adequados para reduzir perdas por operação.

-

Não é possível evitar perfeitamente ser pego por reversões. Continuaremos otimizando mecanismos e parâmetros para tornar a estratégia mais estável.

Direções de Otimização da Estratégia

-

Adicionar indicadores auxiliares, como ADX, MACD, etc., para evitar negociações erradas em mercados laterais.

-

Ajustar dinamicamente o stop loss. Pode-se calcular a expectativa de risco com base no ATR e definir uma taxa de stop loss razoável.

-

Otimizar a capacidade de adaptação dos parâmetros. Métodos de aprendizado de máquina podem ser usados para permitir que o sistema otimize automaticamente os parâmetros.

-

Ajustar os parâmetros de acordo com as características do ativo. Por exemplo, criptomoedas se adequam a parâmetros com períodos mais curtos.

Resumo

No geral, esta estratégia é muito adequada para acompanhar tendências. Também adiciona algumas oportunidades de negociação de rompimento. Com uma otimização adequada, a estratégia pode operar de forma estável em mais mercados. Continuaremos a melhorá-la, esforçando-nos para transformá-la em uma estratégia quantitativa de alta qualidade de nível comercial.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1