Estratégia de Trailing Stop Loss Duplo ATR

Visão Geral

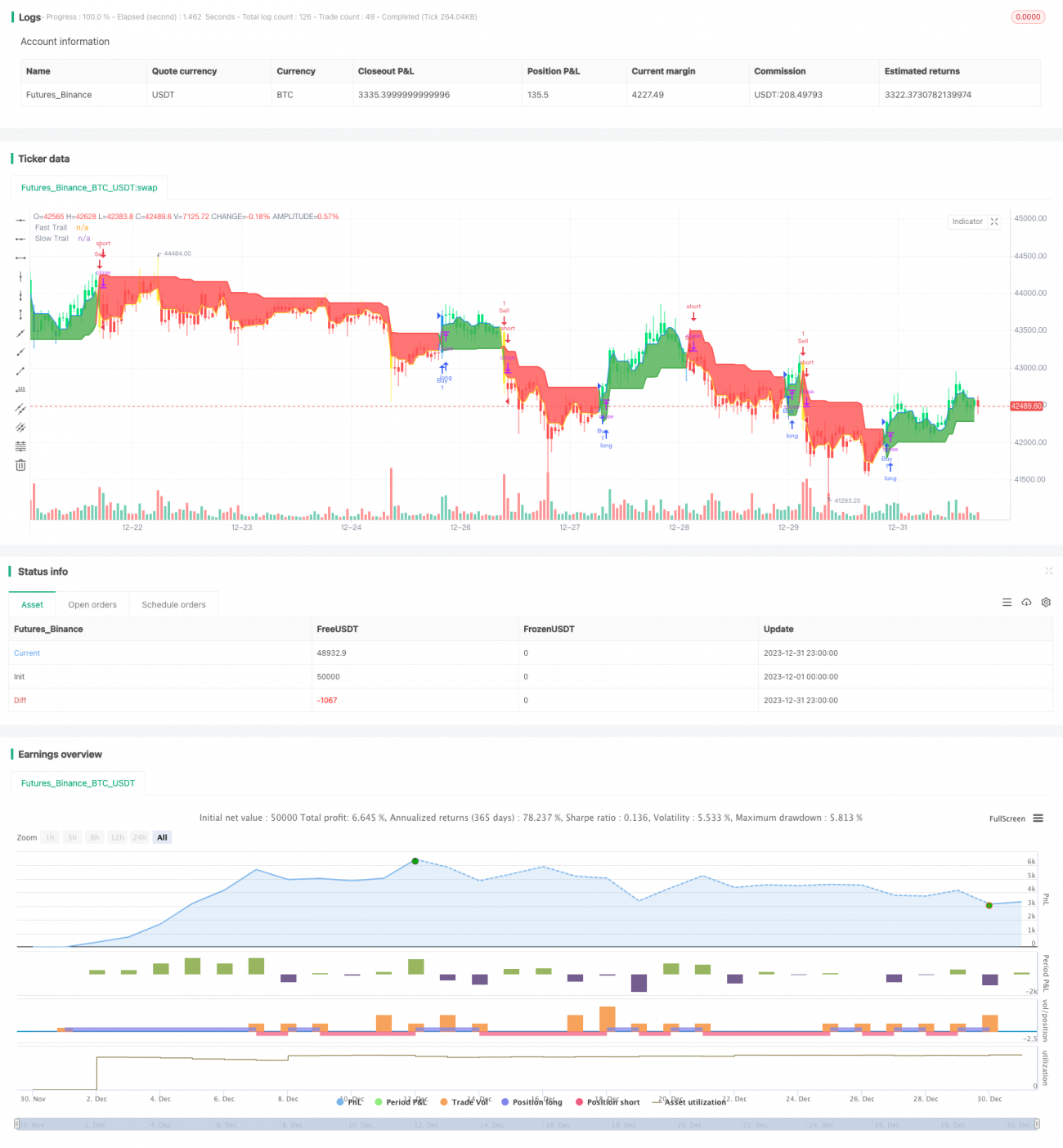

A Estratégia de Stop Trailing Duplo ATR é uma estratégia de negociação de curto prazo baseada no indicador Average True Range (ATR). A estratégia define simultaneamente duas linhas de stop loss: uma linha ATR rápida e uma linha ATR lenta. As entradas e saídas são decididas com base no cruzamento dessas duas linhas de stop. A estratégia é simples de entender, responde rapidamente e é adequada para mercados de alta volatilidade.

Princípio da Estratégia

A estratégia utiliza principalmente o indicador ATR para definir duas linhas de stop loss. Uma é a linha ATR rápida, com período ATR curto e multiplicador pequeno, reagindo rapidamente; a outra é a linha ATR lenta, com período ATR longo e multiplicador grande, atuando como filtro. Quando a linha ATR rápida cruza para cima a linha ATR lenta, gera-se um sinal de compra; quando a linha ATR rápida cruza para baixo a linha ATR lenta, gera-se um sinal de venda. Dessa forma, a entrada e saída são determinadas pelo cruzamento das duas linhas ATR, o que permite controlar efetivamente o stop loss.

A lógica operacional específica é: calcular a linha ATR rápida e a linha ATR lenta; se o preço da linha rápida for superior ao da linha lenta, utiliza-se a linha rápida como stop trailing, caso contrário, utiliza-se a linha lenta como stop trailing. A cor do candle indica qual linha de stop está sendo usada – verde e azul indicam stop pela linha rápida, vermelho e amarelo indicam stop pela linha lenta. Quando o preço de mercado toca a linha de stop, a posição é encerrada.

Análise de Vantagens

A Estratégia de Stop Trailing Duplo ATR apresenta as seguintes vantagens:

- Lógica operacional simples e clara, fácil de entender e implementar.

- Resposta rápida às mudanças do mercado, adequada para mercados de alta volatilidade.

- Controle de risco através de stop loss duplo ATR, efetivo.

- Parâmetros do indicador ATR ajustáveis, permitindo modular a amplitude do stop.

- Cores dos candles visuais indicam claramente a situação do stop.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Pode gerar negociações excessivas.

- O indicador ATR tem baixa adaptabilidade à curva, podendo ampliar perdas.

- Não consegue filtrar eficazmente os períodos de mercado laterais e de tendência.

Esses riscos podem ser mitigados otimizando os períodos do ATR, ajustando os multiplicadores do ATR e combinando com outros indicadores de filtro.

Direções de Otimização

A Estratégia de Stop Trailing Duplo ATR pode ser otimizada nas seguintes direções:

- Otimizar os parâmetros do ATR, ajustando a amplitude do stop.

- Adicionar indicadores de filtro para evitar negociações ineficientes. Por exemplo, adicionar uma média móvel para avaliar a tendência.

- Adicionar condições de abertura de posição para evitar negociações errôneas. Por exemplo, adicionar um indicador de volume.

- Adicionar saídas por tempo de permanência para evitar negociações excessivamente frequentes.

Resumo

A Estratégia de Stop Trailing Duplo ATR é geralmente fácil de entender e implementar, especialmente adequada para cenários de alta volatilidade, proporcionando controle de risco eficaz. Também possui amplo espaço para otimização, podendo ser aprimorada por meio de ajustes de parâmetros e adição de filtros. É uma estratégia de curto prazo recomendável.

- 1