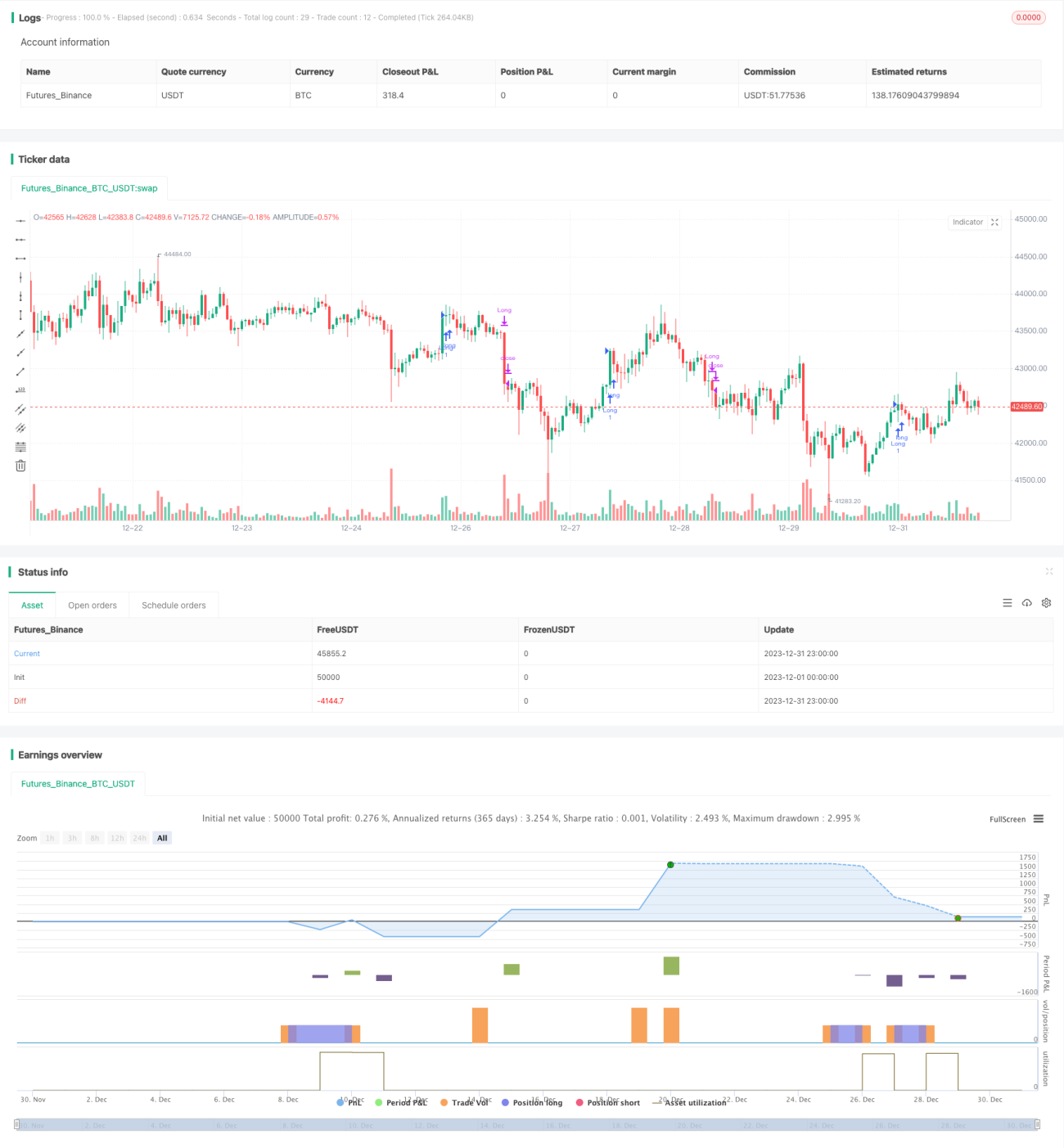

Estratégia de trading quantitativo combinando Supertrend com RSI

Visão Geral

Esta estratégia é denominada "Estratégia de Dupla Propulsão". A ideia principal é combinar dois indicadores técnicos poderosos, Supertrend e RSI, aproveitando as vantagens de cada um para alcançar uma negociação quantitativa superior.

Princípio da Estratégia

O núcleo da estratégia consiste em usar a função Change para avaliar a mudança de direção do indicador Supertrend, gerando sinais de negociação. Quando a direção do Supertrend muda de cima para baixo, é gerado um sinal de compra; quando muda de baixo para cima, é gerado um sinal de venda.

Simultaneamente, a estratégia introduz o indicador RSI para auxiliar na decisão de quando fechar a posição. Quando o RSI cruza para cima da linha de sobrecompra definida, as posições longas são fechadas; quando cruza para baixo da linha de sobrevenda definida, as posições curtas são fechadas. Dessa forma, o RSI ajuda a determinar pontos razoáveis de stop loss, garantindo lucros.

Análise de Vantagens

A principal vantagem desta estratégia que combina os indicadores Supertrend e RSI é:

-

O Supertrend é excelente para detectar mudanças de tendência do mercado, permitindo um posicionamento preciso nas compras e vendas.

-

O RSI é eficaz na identificação de pontos de sobrecompra e sobrevenda para reversões, auxiliando na definição de níveis adequados de take profit e stop loss.

-

A complementaridade entre ambos facilita a captura de oportunidades de mercado, resultando em lucros mais estáveis.

-

A lógica da estratégia é clara e simples, fácil de entender e acompanhar, adequada para investidores de diferentes níveis.

-

Apresenta robustez considerável, com risco de drawdown controlado, sendo possível obter retornos consistentes.

Análise de Riscos

Apesar das várias vantagens da Estratégia de Dupla Propulsão, ainda existem alguns riscos a serem considerados:

-

Tanto o Supertrend quanto o RSI podem gerar sinais falsos, levando a perdas desnecessárias. Ajustes nos parâmetros ou a introdução de outros indicadores para confirmação podem ser necessários.

-

A negociação bidirecional (long e short) apresenta maior risco, exigindo gestão de capital e controle de risco mais rigorosos.

-

Em situações de volatilidade anormal do mercado, os stops podem ser rompidos, sendo recomendável dispor de outros mecanismos de controle de risco.

-

O Supertrend é sensível a parâmetros; diferentes mercados exigem ajustes no período do ATR e no fator multiplicador.

Direções de Otimização

Considerando os riscos acima, a estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar indicadores como Volume e MACD para filtrar sinais falsos, tornando as entradas mais precisas.

-

Implementar stop loss dinâmico, acompanhando breakouts para lidar com riscos de movimentos atípicos.

-

Otimizar os parâmetros do Supertrend e do RSI para adequá-los às características de diferentes mercados.

-

Incorporar algoritmos de aprendizado de máquina para auxiliar na avaliação da eficácia dos indicadores e na seleção de parâmetros.

-

Utilizar derivativos como futuros e opções para hedging, reduzindo o risco de stop loss.

-

Definir diferentes estratégias de gestão de posição para controlar perdas individuais e o drawdown máximo.

Conclusão

A "Estratégia de Dupla Propulsão" integra as vantagens dos indicadores Supertrend e RSI, permitindo uma captura eficiente de tendências e pontos de take profit/stop loss. Em comparação com indicadores isolados, esta estratégia gera sinais mais confiáveis e um drawdown mais controlável, sendo uma estratégia de negociação algorítmica de fácil implementação e retornos estáveis. Com a contínua otimização de parâmetros, inclusão de filtros de sinal e módulos de gestão de risco, a estratégia tem potencial para alcançar desempenho ainda mais notável.

- 1