Estratégia de SuperTrend com Pontos de Pivô em Múltiplos Períodos

Visão Geral

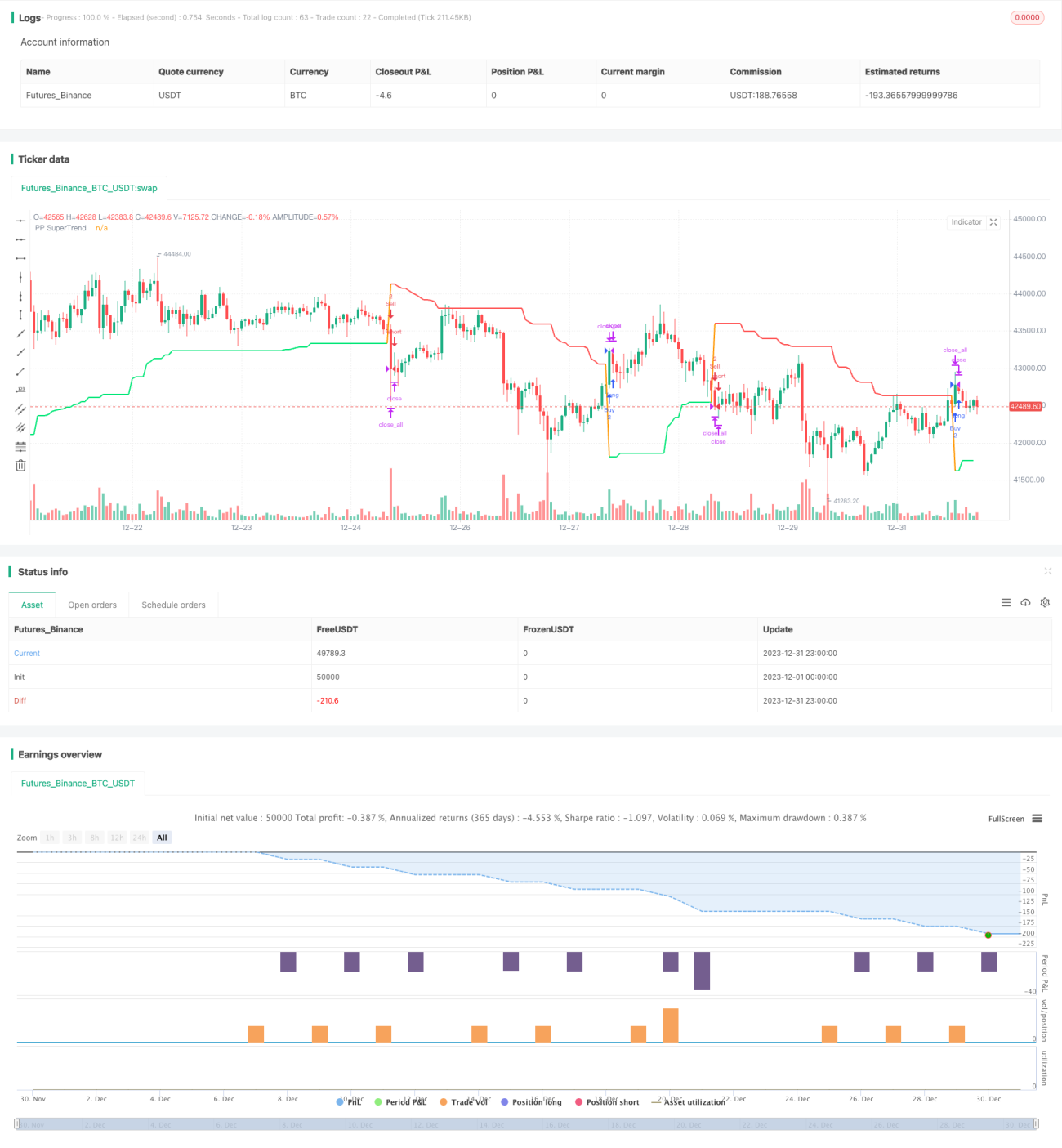

Esta estratégia combina o indicador de Pontos Pivô e o indicador de Bandas de ATR (Average True Range) para implementar um sistema de acompanhamento de tendência em múltiplos períodos de tempo. Ela captura tendências de ciclo intermediário, enquanto utiliza os pontos pivô para determinar suportes e resistências de longo prazo, melhorando as entradas e saídas.

Princípio da Estratégia

A estratégia baseia-se principalmente em dois indicadores:

-

Indicador de Pontos Pivô: calcula a média das máximas, mínimas e fechamentos de um determinado período para determinar os pontos pivô superior e inferior. Os pontos pivô funcionam como áreas críticas de suporte e resistência.

-

Bandas de ATR (Average True Range): calcula a amplitude média de variação real de um determinado período e desloca o canal para cima e para baixo a partir do eixo central. As bordas superior e inferior do canal servem como stop-loss dinâmicos.

A lógica específica de negociação é:

Quando o preço rompe o canal das Bandas de ATR, a estratégia adota uma posição comprada ou vendida na direção da ruptura. Quando o preço retorna para dentro do canal, a posição é encerrada. Além disso, quando o preço rompe o ponto pivô superior, assume-se uma postura comprada; quando rompe o ponto pivô inferior, assume-se uma postura vendida.

A estratégia também introduz o conceito de linha média dos pontos pivô. Quando o take-profit ultrapassa a linha média, é possível optar por realizar metade do lucro, controlando o risco.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Design multi-timeframe: a tendência de médio/longo prazo determina a direção principal, enquanto o curto prazo determina a entrada específica.

-

Linha média dos pontos pivô pode ser usada como opção de controle de risco, realizando metade do lucro para garantir ganhos.

-

Canal das Bandas de ATR fornece níveis claros de stop-loss.

-

Poucos parâmetros, fáceis de otimizar para encontrar a melhor combinação.

-

Minimiza o risco de falsos rompimentos ao máximo.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Em mercados voláteis, o risco de stop-loss é maior.

-

Em mercados laterais, a linha média pode facilmente se tornar uma resistência, levando a stop-loss frequentes.

-

Escolha inadequada de parâmetros pode resultar em negociações excessivas ou insuficientes.

-

Rompimentos recentes dos pontos pivô podem ser falsos rompimentos.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

-

Adicionar mais indicadores para filtrar sinais de entrada, evitando falsos rompimentos. Por exemplo, indicadores de volume, Bandas de Bollinger, etc.

-

Otimizar os períodos dos pontos pivô e das Bandas de ATR para encontrar a melhor combinação de parâmetros.

-

Estabelecer uma zona de buffer próxima à linha média dos pontos pivô para evitar ativações frequentes.

-

Incluir um filtro de tendência adequado para garantir negociação na mesma direção da tendência principal.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência muito prática. Ela resolve o problema comum da dificuldade de stop-loss em muitos sistemas de tendência, permitindo uma negociação de tendência com risco controlável. É uma estratégia altamente recomendada. Com otimizações e melhorias adequadas, seus resultados podem ser ainda mais aprimorados.

- 1