**Tempestade Oculta no Retorno de Rompimento**

Visão Geral

A Estratégia de Tempestade Oculta no Pullback do Rompimento (Breakback Storm Strategy) aproveita especificamente as oportunidades de pullback após o rompimento de preços para capturar, no curto prazo, os movimentos explosivos ocultos nas correções. Ela combina a identificação de tendência com sinais de reversão, entrando em compra quando o preço recua até um suporte anterior após atingir novas máximas; e entrando em venda quando o preço sobe até uma resistência anterior após atingir novas mínimas. A estratégia filtra rigorosamente os rompimentos, evitando a maioria dos falsos rompimentos, garantindo assim a qualidade das entradas.

Princípio da Estratégia

A estratégia baseia-se principalmente em dois sinais de disparo: um rompimento de máxima recente no longo prazo e um padrão de pullback no curto prazo. Especificamente, a estratégia primeiro exige que o preço rompa a máxima de 80 períodos, confirmando uma tendência de alta no horizonte de longo prazo. Em segundo lugar, exige que o preço rompa a máxima do segundo dia subsequente, formando um rompimento de alta no curto prazo. Quando, após o fechamento do segundo dia do rompimento, o preço recua e cai até a mínima do dia anterior, isso gera um sinal de compra.

O princípio para o sinal de venda é simétrico: requer uma nova mínima recente combinada com um recuo até a máxima. Primeiro, verifica-se uma tendência de baixa no longo prazo; depois, um rompimento de baixa no curto prazo. Quando o preço sobe até a máxima do dia anterior, forma-se um sinal de venda.

Essa combinação filtra efetivamente a maioria dos falsos rompimentos, garantindo que a direção da entrada esteja correta. O ponto de entrada aproveita a oportunidade de pullback de curto prazo, entrando próximo ao ponto de reversão anterior (mínima ou máxima), evitando o meio da reversão e capturando a parte principal do movimento subsequente.

Análise de Vantagens

Esta estratégia combina negociação em ambos os lados (compra e venda) com o conceito de rompimento, oferecendo as seguintes vantagens notáveis:

- Filtro de rompimento garante a correção da direção da negociação.

- Ponto de entrada no pullback assegura uma relação risco-retorno favorável.

- Saída temporal equilibra lucro e controle de risco.

Especificamente, o filtro de 80 períodos no longo prazo evita a maioria das falsas saídas (falsos rompimentos) no curto prazo. A exigência de romper a máxima (ou mínima) do segundo dia captura de forma confiável a tendência de curto prazo. Assim, sinais de entrada de alta qualidade garantem a direção correta da negociação.

O ponto de entrada é definido próximo ao ponto de reversão do dia anterior, proporcionando espaço suficiente para um stop loss razoável, ao mesmo tempo que captura a parte principal do movimento de reversão intermediário. Isso garante a rentabilidade estável da estratégia.

Por fim, o mecanismo de saída por tempo leva em conta tanto os fatores de lucro quanto o controle de risco. Ao definir antecipadamente os resultados de ganhos/perdas, reduz-se a interferência das emoções subjetivas do trader na execução da estratégia.

Riscos e Soluções

No entanto, essa estratégia apresenta alguns riscos:

- Concentração dos momentos de entrada, podendo gerar conflitos.

- Mudanças frequentes entre compra e venda, aumentando os custos operacionais.

- Volatilidade insuficiente da reversão, dificultando a obtenção de lucro.

O primeiro risco decorre principalmente da definição do momento de entrada. Quando o mercado apresenta simultaneamente movimentos de alta e de baixa, é comum ocorrer conflito de timing na entrada, podendo impedir o trader de entrar em qualquer um dos lados.

Isso pode ser amenizado ajustando os parâmetros de filtro e estabelecendo uma magnitude mínima de rompimento, evitando que os sinais fiquem excessivamente próximos.

O segundo risco está relacionado a reversões frequentes. Quando o mercado oscila várias vezes, as trocas entre compra e venda podem se tornar excessivas, elevando os custos operacionais e gerando perdas reais.

Pode-se reduzir essas trocas desnecessárias ajustando os parâmetros de tempo de permanência na posição e a amplitude do stop loss.

Por fim, a reversão após o rompimento pode não proporcionar espaço suficiente para lucro. Isso geralmente ocorre em períodos de consolidação ou lateralização do mercado. Combinando a análise de tendência de longo prazo, é possível evitar essas oportunidades de consolidação, garantindo a qualidade das negociações.

Otimização da Estratégia

Com base na análise acima, a estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar mecanismo de take profit.

- Combinar indicadores de volatilidade.

- Observar oportunidades sazonais.

Primeiro, pode-se incluir um trailing stop ou take profit ao romper novas máximas (ou mínimas). Isso permite travar a maior parte do lucro, evitando perdas após a reversão.

Além disso, é possível utilizar indicadores de volatilidade como ATR (Average True Range) ou RVI (Relative Volatility Index) para identificar padrões de oscilação do mercado. Isso filtra períodos com poucas oportunidades de negociação, reduzindo operações desnecessárias.

Por fim, também é viável observar tendências cíclicas como as sazonais. Essas oportunidades de longo prazo podem proporcionar maior espaço de tendência, evitando alguns efeitos colaterais.

Conclusão

Em suma, a Estratégia de Tempestade Oculta no Pullback do Rompimento visa capturar oportunidades de reversão de curto prazo após um rompimento de tendência. Ao combinar um filtro de tendência de longo prazo, sinais de reversão de curto prazo, validação do rompimento e entrada no pullback, ela oferece uma estrutura robusta para negociar as correções dentro de uma grande tendência. Quando otimizada com mecanismos adequados de obtenção de lucro, indicadores de volatilidade e filtros sazonais, essa estrutura pode gerar lucros estáveis em diversas condições de mercado.

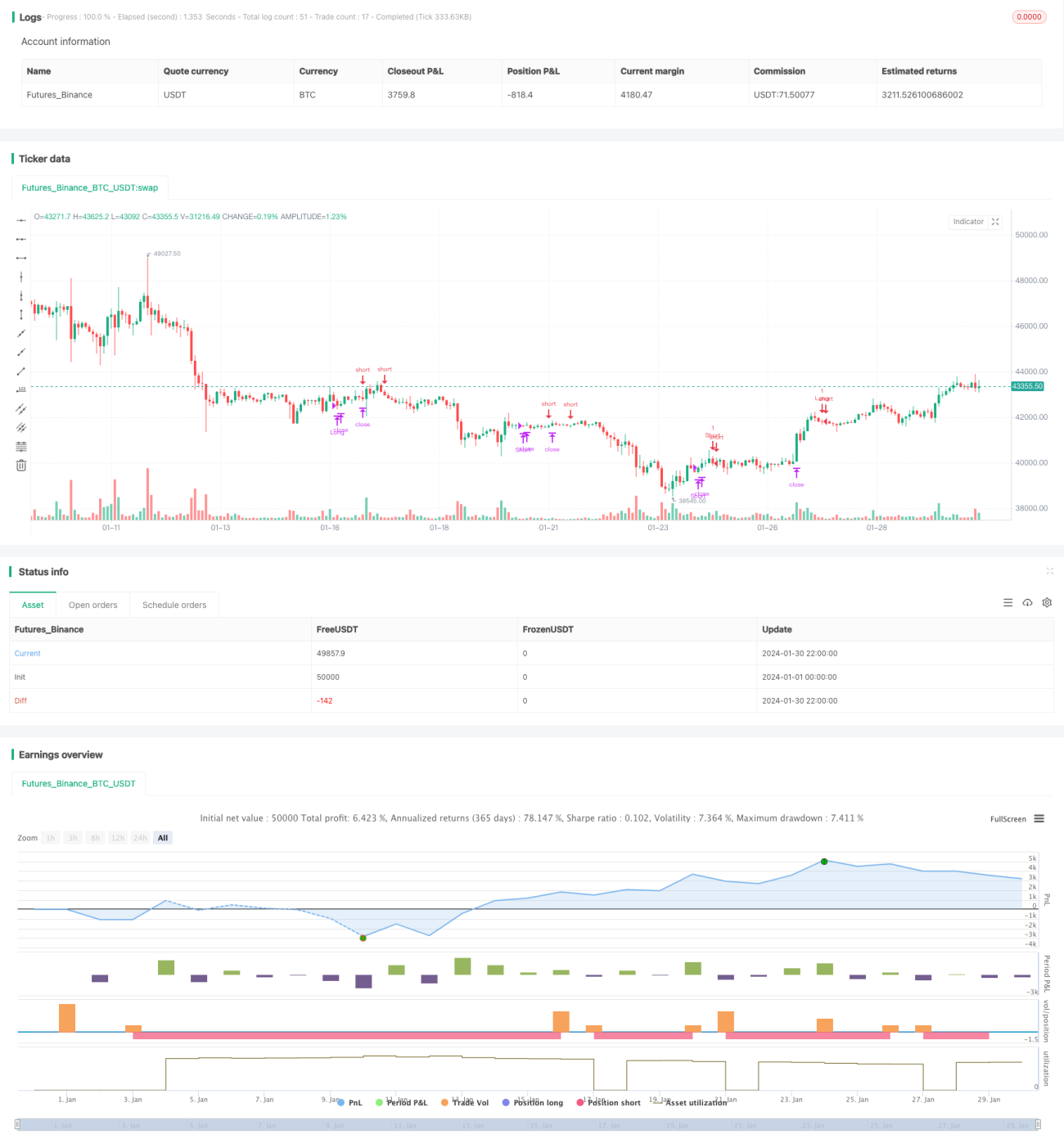

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Smash Day Pattern (Type B)", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

in1 = input(40, "Max Days to Hold") - 1

- 1