Estratégia de compra de breakout de vela bullish do KDJ

Visão Geral

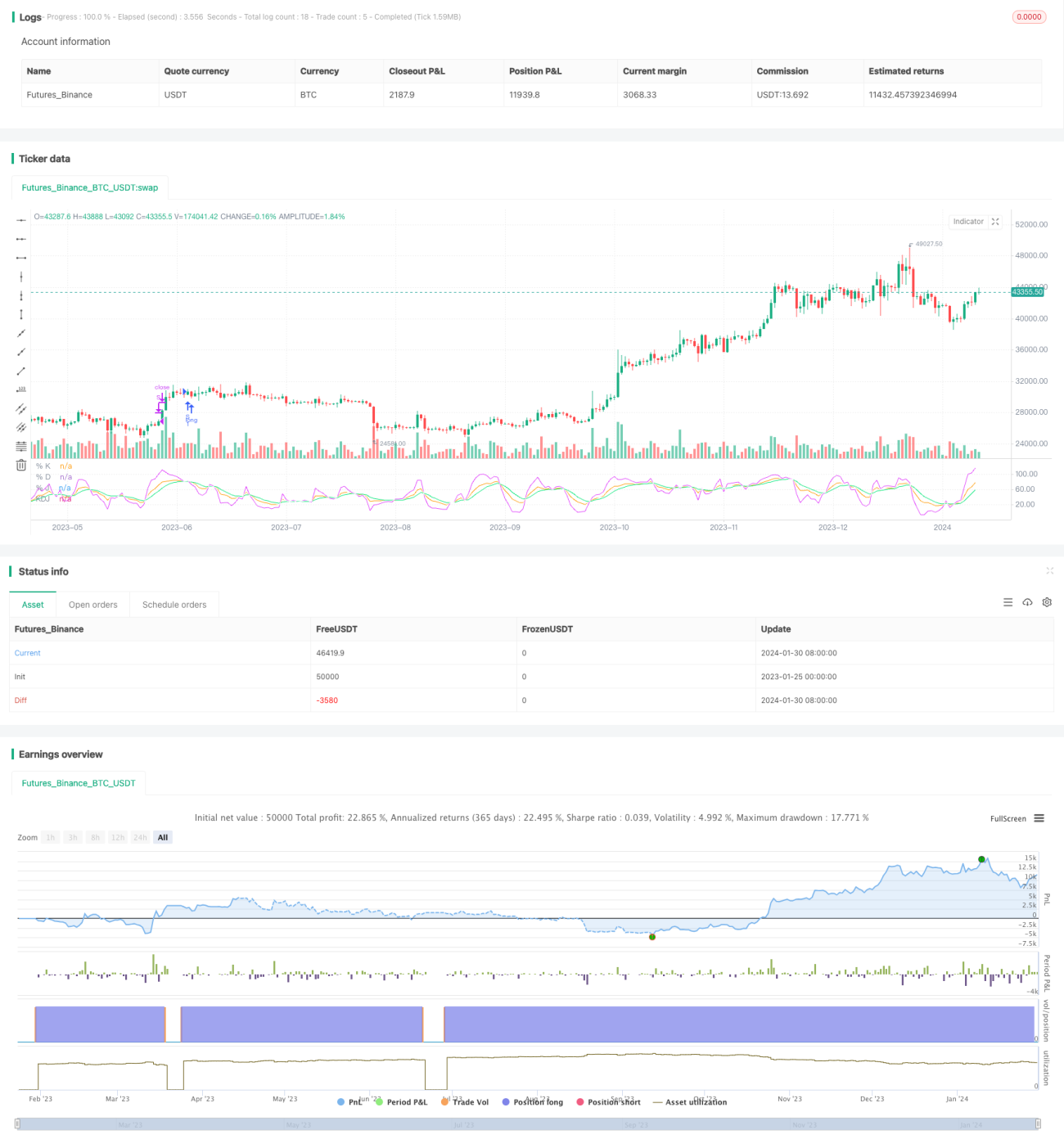

A estratégia de compra na ruptura de vela de alta com KDJ é uma estratégia de negociação quantitativa baseada no indicador KDJ. A estratégia utiliza principalmente o cruzamento de ouro das linhas J e D do indicador KDJ para gerar sinais de compra, entrando em posição comprada quando a linha J cruza acima da linha D. A estratégia é relativamente simples, fácil de implementar e adequada para iniciantes em negociação quantitativa.

Princípio da Estratégia

O principal indicador técnico utilizado nesta estratégia é o indicador KDJ. O indicador KDJ contém a linha K, a linha D e a linha J. Onde:

Valor K = (Preço de fechamento do dia – Preço mínimo dos últimos N dias) ÷ (Preço máximo dos últimos N dias – Preço mínimo) × 100;

Valor D = Média móvel de M dias do valor K;

Valor J = 3K – 2D.

De acordo com a configuração do indicador KDJ, quando o valor J cruza acima do valor D, isso indica uma reversão de alta no preço das ações, sendo possível entrar em posição comprada; quando o valor J cruza abaixo do valor D, indica uma reversão de baixa, sendo possível entrar em posição vendida.

Esta estratégia utiliza a regra acima: quando a linha J cruza acima da linha D, ou seja, quando ocorre o cruzamento de ouro, é considerado um sinal de compra, e a posição comprada é aberta. O sinal de saída ocorre quando a linha J ultrapassa 100, liquidando a posição comprada.

Vantagens da Estratégia

-

Utiliza o indicador KDJ para determinar o momento de compra. Esse indicador considera de forma abrangente as informações de alta e baixa dos preços das ações, sendo relativamente confiável.

-

As regras de julgamento dos sinais da estratégia são simples e claras, fáceis de entender e implementar, adequadas para iniciantes em negociação quantitativa.

-

Adota estratégias de stop-loss e take-profit, podendo controlar efetivamente os riscos.

-

Grande espaço para otimização dos parâmetros da estratégia, proporcionando implementação flexível.

Riscos da Estratégia

-

O indicador KDJ pode gerar facilmente sinais falsos, podendo levar a perdas.

-

Ajustes de curto prazo no mercado após a compra podem acionar o stop-loss, impedindo a captura de tendências maiores.

-

Uma configuração inadequada dos parâmetros pode resultar em negociações excessivas ou sinais pouco evidentes.

-

É necessário considerar o impacto dos custos de transação no lucro total.

Principais métodos de controle de risco: otimização razoável dos parâmetros, acompanhamento do reforço do índice, ampliação adequada da faixa de stop-loss, entre outros.

Direções de Otimização

-

Otimizar os parâmetros do KDJ, buscando a melhor combinação de parâmetros.

-

Adicionar condições de filtro para evitar sinais falsos. Pode-se combinar outros indicadores ou formações para realizar a filtragem.

-

Selecionar diferentes configurações de parâmetros de acordo com o tipo de mercado (mercado de alta ou baixa).

-

Ampliar adequadamente a margem de stop-loss para reduzir a probabilidade de saída por stop-loss.

-

Combinar análise de indicadores como volume de negociação para evitar ficar preso em posições.

Resumo

A estratégia de compra na ruptura de vela de alta com KDJ é, no geral, simples e prática, fácil de aprender e implementar, especialmente adequada para iniciantes em negociação quantitativa. A estratégia possui certas vantagens de negociação, mas também apresenta alguns riscos, necessitando de otimizações específicas para que seu valor seja plenamente aproveitado. De modo geral, essa estratégia merece estudo e aplicação aprofundados.

- 1