Estratégia de Negociação de Curto Prazo Baseada em RSI e SMA

Visão Geral

Esta estratégia, chamada "Variação Percentual de RSI e SMA de Curto Prazo", utiliza indicadores técnicos comuns como RSI e médias móveis para determinar entradas e saídas de trades. O RSI é um indicador de momentum que varia de 0 a 100, capaz de mostrar condições de sobrecompra ou sobrevenda. A SMA é uma média móvel simples que reflete tendências de curto e longo prazo dos preços. A estratégia constrói sinais de entrada e saída com base nesses dois indicadores, e o backtest mostra que pode obter bons resultados.

Princípio da Estratégia

Quando o RSI está acima de 50, é considerado um sinal de alta. Isso indica que o mercado está em uma zona de equilíbrio para alta. Quando a SMA de 9 dias está acima da SMA de 100 dias, significa que a tendência de curto prazo é melhor do que a de longo prazo, podendo-se entrar em uma posição comprada. Além disso, se a variação percentual do preço em relação à SMA de curto prazo (9 dias) ultrapassar 6%, isso indica aceleração da tendência de curto prazo, sendo também um sinal de entrada.

Se já estiver em uma posição comprada, a estratégia utiliza um trailing stop parabólico para travar lucros. Ela segue um stop loss percentual ajustável, saindo da posição quando o preço sofrer um recuo.

Análise de Vantagens

A estratégia combina indicadores de tendência e de sobrecompra/sobrevenda, permitindo entrar quando há uma tendência relativamente clara, evitando períodos de reversão do mercado, o que reduz significativamente o risco. A estratégia de stop loss também pode travar lucros, evitando que eles sejam completamente perdidos durante uma reversão de tendência.

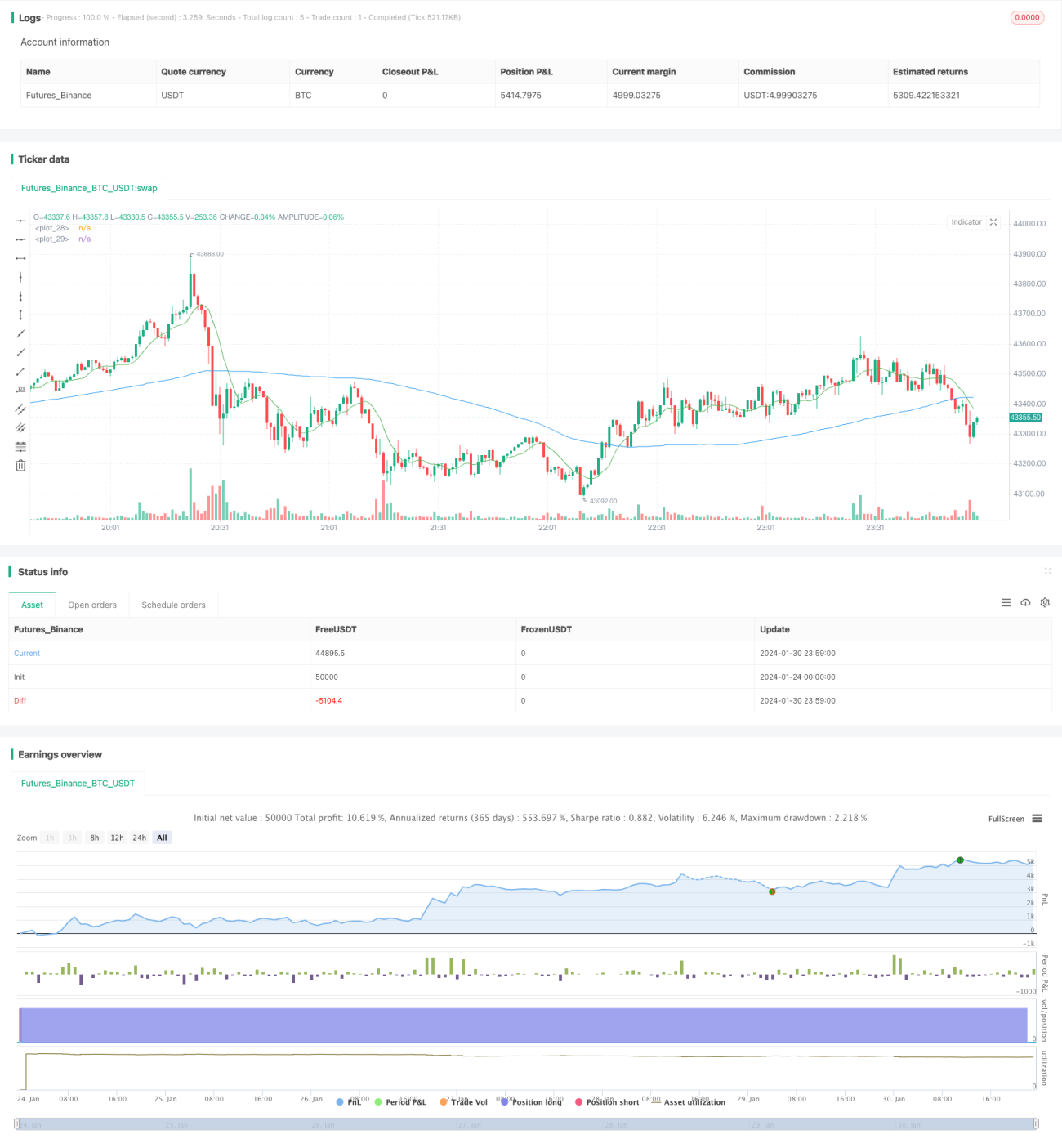

Os resultados do backtest mostram que a estratégia pode lucrar em tendências de curto prazo mais definidas, com bom desempenho. É adequada para investidores que buscam negociações de alta frequência.

Análise de Riscos

Esta estratégia depende de indicadores como RSI e SMA, que possuem certa defasagem. Quando eventos inesperados causam uma reversão rápida do mercado, a estratégia pode não conseguir sair a tempo, gerando perdas significativas.

Além disso, negociações de alta frequência implicam em custos de transação mais elevados. Se a frequência de trades for muito alta, os custos acumulados podem impactar os lucros.

Direções de Otimização

A estratégia pode considerar a incorporação de mais indicadores para determinar sinais de entrada e saída, como adicionar indicadores de volume para evitar falsos rompimentos. A estratégia de stop loss também pode ser ajustada para uma abordagem mais flexível, levando em conta a volatilidade do mercado.

Além disso, é possível otimizar os parâmetros dos ativos negociados e dos períodos, buscando a melhor combinação de parâmetros. Também pode-se considerar negociações em múltiplos períodos, usando um período maior para determinar a direção da tendência e um período menor para decidir a entrada.

Resumo

Esta estratégia "Variação Percentual de RSI e SMA de Curto Prazo" combina indicadores técnicos comuns como RSI e SMA para construir uma estratégia de curto prazo. Ela pode capturar tendências de curto prazo bem definidas para obter lucros, ao mesmo tempo que usa stop loss para travar ganhos. É adequada para investidores que gostam de negociações de alta frequência, mas é preciso estar atento ao risco de reversões rápidas do mercado. Com mais otimizações, a estratégia pode alcançar resultados ainda melhores.

- 1