Estratégia baseada em cruzamento de médias móveis dinâmicas

Visão Geral

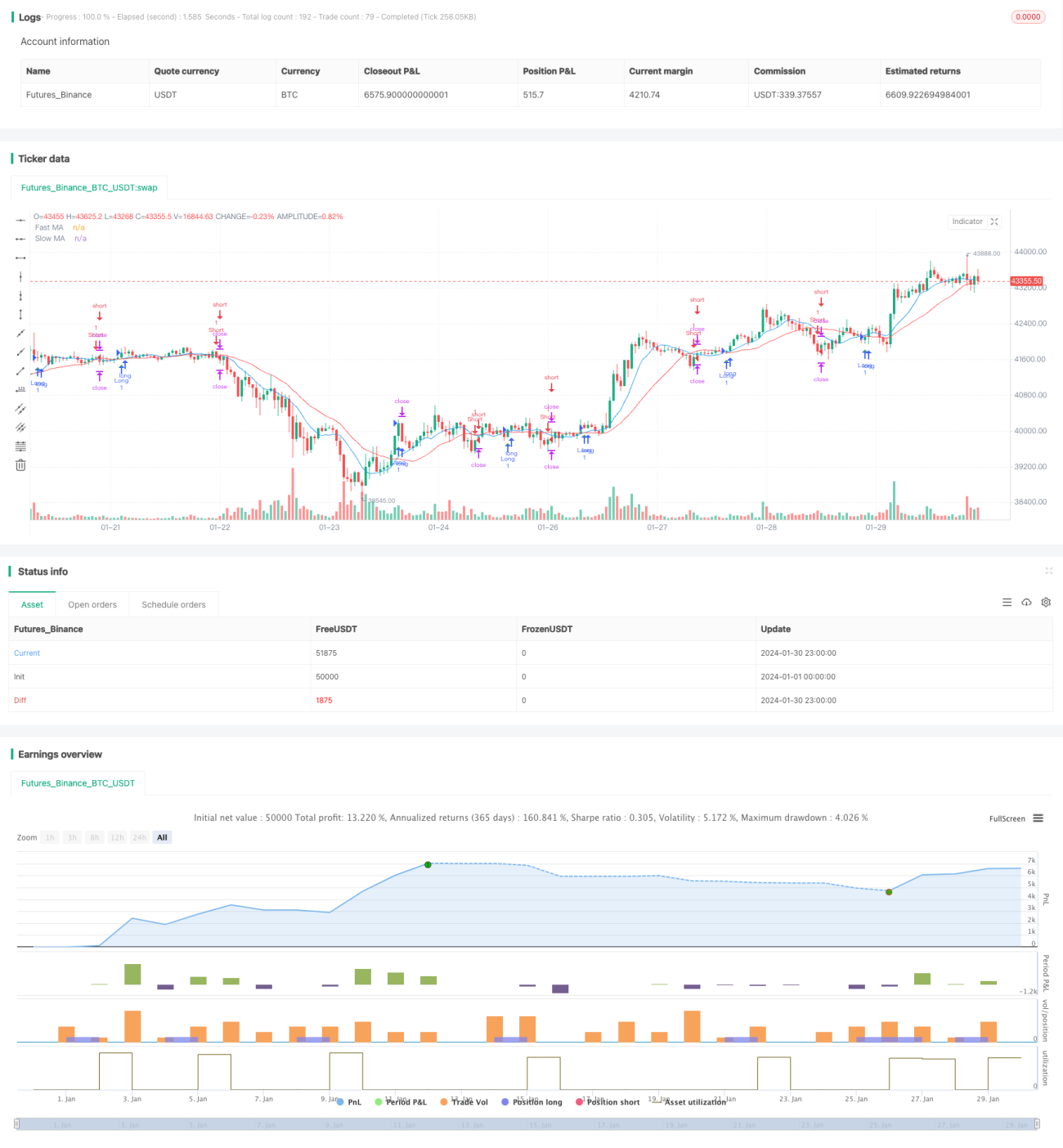

A Estratégia de Cruzamento de Médias Móveis Dinâmicas é uma estratégia típica de acompanhamento de tendência. Esta estratégia calcula a Média Móvel Rápida (Fast MA) e a Média Móvel Lenta (Slow MA), gerando sinais de compra e venda quando elas se cruzam, para capturar pontos de reversão da tendência do mercado.

Princípio da Estratégia

A lógica central da estratégia é: quando a média móvel rápida cruza acima da média móvel lenta vinda de baixo, gera-se um sinal de compra; quando a média móvel rápida cruza abaixo da média móvel lenta vindo de cima, gera-se um sinal de venda.

As médias móveis conseguem filtrar eficazmente o ruído do mercado e capturar a tendência dos preços. A média móvel rápida é mais sensível, captando as mudanças de tendência em tempo hábil; a média móvel lenta é mais estável, filtrando eficazmente o impacto das flutuações de curto prazo. Quando ocorre um cruzamento dourado (cruzamento de baixo para cima) entre as médias rápidas e lentas, indica que o mercado está entrando em um cenário de alta; quando ocorre um cruzamento da morte (cruzamento de cima para baixo), indica entrada em um cenário de baixa.

A estratégia emite sinais de negociação imediatamente no momento do cruzamento das médias, adotando uma estratégia de acompanhamento de tendência para aproveitar grandes movimentos do mercado. Ao mesmo tempo, a estratégia define níveis de stop-loss e take-profit para controlar rigorosamente o risco.

Análise de Vantagens

- A estratégia apresenta bom desempenho em backtests, acompanhando tendências e capturando grandes movimentos.

- O cruzamento de médias gera sinais claros e fáceis de implementar.

- Define stop-loss e take-profit, controlando rigidamente o risco.

Análise de Riscos

- Pode gerar sinais falsos que resultam em perdas significativas.

- Negociações frequentes com curto tempo de manutenção das posições.

- Necessita de configuração adequada dos parâmetros.

Pode-se melhorar otimizando parâmetros, ajustando os períodos das médias móveis ou adicionando condições de filtro.

Direções de Otimização

- Ajustar os parâmetros das médias móveis para encontrar a melhor combinação.

- Adicionar indicadores de volume como filtro para reduzir sinais falsos.

- Otimizar as configurações de stop-loss e take-profit.

- Combinar com outros indicadores para determinar a direção da tendência.

Resumo

A Estratégia de Cruzamento de Médias Móveis Dinâmicas apresenta bons resultados gerais, podendo ser melhorada com a otimização de parâmetros. É fácil de implementar e adequada para a prática de iniciantes. No entanto, é necessário estar atento ao risco de gerar sinais falsos; o desempenho será melhor se combinada com outros indicadores para julgamento.

- 1