Estratégia combinada de reversão e breakout de bandas com dois fatores

Visão Geral

Esta estratégia é uma estratégia combinada de dois fatores, impulsionada por um fator de reversão e um fator de canal de banda, realizando a sobreposição de múltiplos fatores, podendo aproveitar as vantagens da estratégia em diferentes ambientes de mercado.

Princípio da Estratégia

A estratégia consiste em duas subestratégias:

-

Estratégia de Reversão 123: Quando o preço de fechamento cai por dois dias consecutivos e o preço de fechamento de hoje ultrapassa o menor preço desses dois dias anteriores, enquanto a linha rápida do oscilador estocástico de 9 dias cruza acima da linha lenta, compre (long). Quando o preço de fechamento sobe por dois dias consecutivos e o preço de fechamento de hoje cai abaixo do maior preço desses dois dias anteriores, enquanto a linha rápida do oscilador estocástico de 9 dias cruza abaixo da linha lenta, venda (short).

-

Filtro de Banda: Calcula o indicador de banda dos preços em um determinado período. Quando o indicador de banda é maior que um certo limiar, compre; quando é menor que um certo limiar, venda.

Sinal combinado: Se tanto a estratégia de reversão 123 quanto o filtro de banda sinalizarem compra, assume-se posição comprada; se ambos sinalizarem venda, assume-se posição vendida; caso contrário, feche a posição.

Vantagens da Estratégia

- Impulsionada por dois fatores, alta adaptabilidade ao mercado, podendo lucrar em diversos cenários.

- A estratégia de reversão 123 pode capturar oportunidades de reversão em mercados laterais ou de consolidação.

- O filtro de banda pode seguir a tendência em mercados com tendência definida.

- A validação combinada dos sinais reduz a probabilidade de negociações equivocadas.

Análise de Risco

- Parâmetros mal ajustados podem levar a negociações excessivamente frequentes.

- Em mercados laterais, podem ocorrer múltiplas perdas.

- É necessário considerar o impacto das taxas de negociação.

Direções de Otimização

- Ajustar os parâmetros do filtro de banda para otimizar o cálculo do indicador de banda.

- Ajustar os parâmetros da estratégia de reversão 123 para otimizar a determinação de reversão para compra e venda.

- Adicionar mecanismo de stop loss para controlar perdas individuais.

Conclusão

Esta estratégia combina fatores de reversão e tendência, realizando negociação quantitativa impulsionada por múltiplos fatores. A validação por dois fatores reduz a probabilidade de negociações erradas, tornando a estratégia eficaz em diversos mercados. Melhorias futuras podem ser feitas através do ajuste de parâmetros e configuração de stop loss, aumentando a estabilidade e a rentabilidade da estratégia.

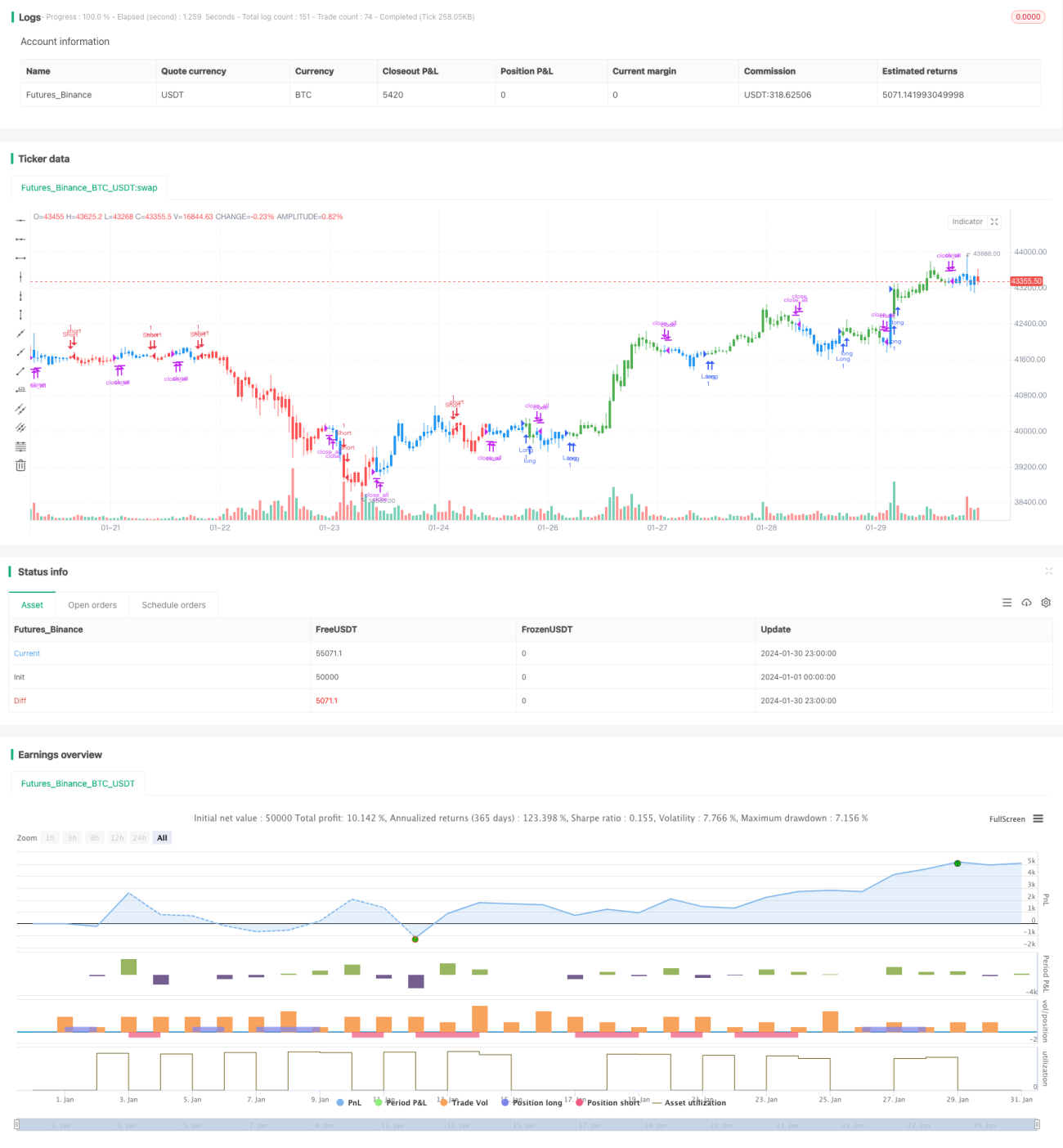

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/05/2019

// This is combo strategies for get - 1