Estratégia de Bandas de Bollinger com Stop Loss Dinâmico

Visão Geral

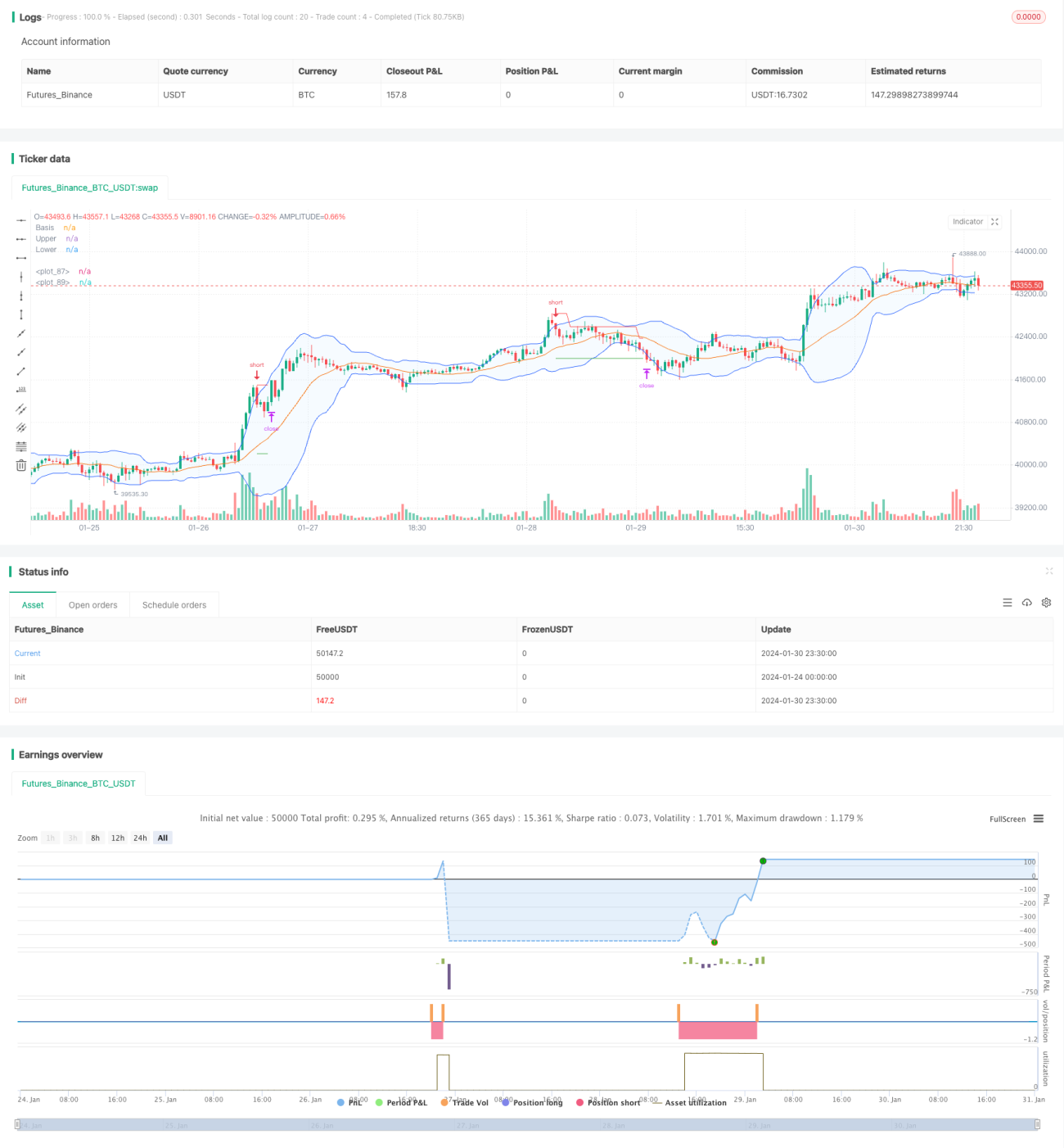

Esta estratégia utiliza as bandas superior e inferior de Bollinger para implementar um stop-loss dinâmico. Quando o preço ultrapassa a banda superior, é feita uma venda a descoberto; quando ultrapassa a banda inferior, é feita uma compra, com stop-loss dinâmico que acompanha a movimentação dos preços.

Princípio

O núcleo da estratégia reside nas bandas superior e inferior de Bollinger. A banda média é a média móvel de n dias, a banda superior é a média móvel + k * desvio padrão de n dias, e a banda inferior é a média móvel - k * desvio padrão de n dias. Quando o preço sobe a partir da banda inferior, a estratégia compra; quando o preço cai a partir da banda superior, vende. Simultaneamente, a estratégia define níveis de stop-loss, ajustando-os dinamicamente durante a movimentação do preço, e define níveis de take-profit, garantindo um controle de risco cauteloso.

Vantagens

- Aproveita a forte propriedade de reversão à média das Bandas de Bollinger para capturar tendências de médio/longo prazo;

- Sinais de compra e venda claros, fáceis de operar;

- Define um stop-loss dinâmico com deslizamento (slippage) para maximizar a retenção de lucros e controlar riscos;

- Permite ajustar os parâmetros conforme o mercado, adaptando-se a diferentes condições.

Riscos e Soluções

- Em mercados laterais (range-bound), as Bandas de Bollinger podem gerar múltiplos sinais de compra e venda, resultando em prejuízos. A solução é definir stop-loss adequados para controlar perdas por operação.

- Parâmetros mal ajustados podem reduzir a taxa de acerto. A solução é otimizar os parâmetros de forma adequada para cada ativo.

Direções de Otimização

- Otimizar o parâmetro da média móvel para se adequar às características do ativo;

- Adicionar filtro de tendência para evitar mercados laterais;

- Combinar com outros indicadores como filtro para aumentar a estabilidade da estratégia.

Resumo

Esta estratégia utiliza a propriedade de reversão à média das Bandas de Bollinger, combinada com stop-loss dinâmico com deslizamento, para obter lucros de tendências de médio/longo prazo enquanto controla riscos. Trata-se de uma estratégia quantitativa com alta adaptabilidade e estabilidade. Através da otimização de parâmetros e regras, pode ser adaptada a mais ativos, obtendo retornos consistentes em negociações ao vivo.

/*backtest

start: 2024-01-24 00:00:00

end: 2024-01-31 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy", title="Bollinger Bands Strategy", overlay=true)

length = input.int(20, minval=1, group = "Bollinger Bands")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group = "Bollinger Bands")- 1